06:22 (1.5X)

这2个例子都没看懂,没太理解这段使用B/S approach的解释方法。老师能再解释的详细一些吗?谢谢。

王园圆_品职助教 · 2024年04月07日

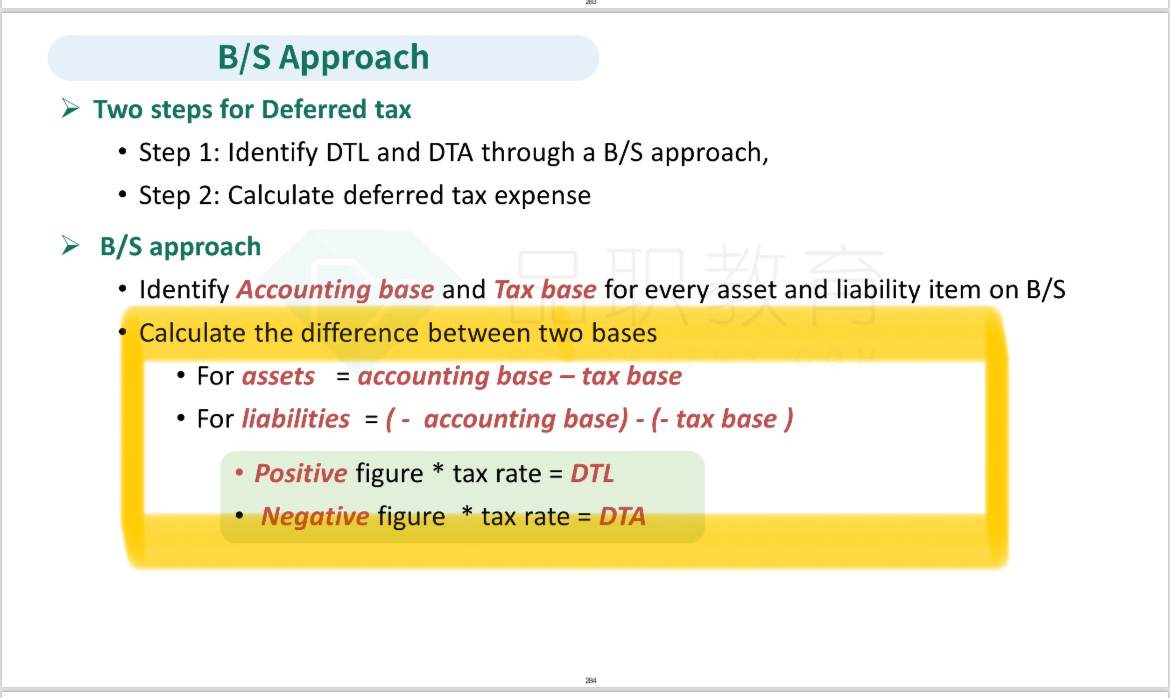

同学你好,你结合下面讲义截图黄色的判断方式,就可以理解两个例子了

第一个例子说公司发生的资本支出,会计上可以5年的时间来摊销,也就是先资本化,然后每年折旧其中的1/5

而税法要求4年摊销,也就是每年折旧其中的1/4

会计上由于摊销的时间更长,那会计上该资产的剩余价值就会比税法上更高,说与AB-TB>0 的情况,且该资本支出对应的是一个资产,所以确认DTL

第二个例子和第一个例子正好反过来,会计上立刻费用化,那这个资产就不存在,等于0,而税法上要求分几年摊销,那期间税法上TB就是一个大于0的数,AB-TB此时就回小于0,且是资产,对应的就是DTA 的情况