09:52 (1.5X)

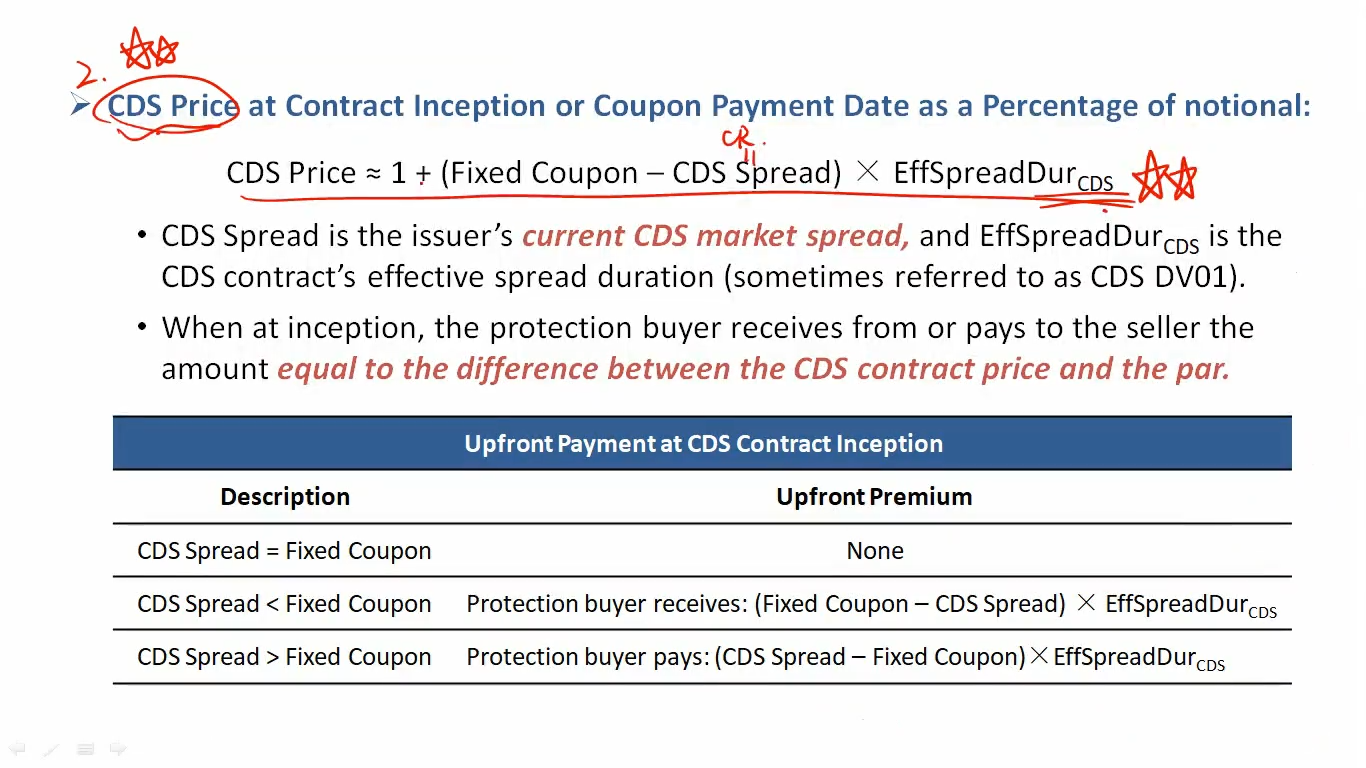

二级学习的CDS price=1-(CDS spread - Fixed Coupon),此处CDS price=1+(Fixed Coupon - CDS spread),虽然公式都一样但是对CDS price的理解有些晕了,既然CDS本质是个保险,期初进行upfront payment已行了保费支付,期间都是进行fixed coupon的支付,那CDS price的意义是什么,是否代表着保险额度?即发生全面违约(被保标的债券价格为0)时需要支付的赔偿额?

pzqa31 · 2024年04月07日

嗨,从没放弃的小努力你好:

不是,CDS price是合约的挂牌价格,但是CDS price并不是买卖CDS合约要支付的现金,买卖合约要支付的是upfront premium,只不过不同时间点每份合约的upfront premium不能直观看到,要根据这份CDS合约的挂牌价(CDS price)来反推。后面做题的时候经常会遇到的一类题目是CDS价格变化了,让判断盈亏,比如:买入合约后,CDS price下降,则意味着upfront premium更大,也就是如果现在签这份合约,期初要支付更多的upfront premium,所以,对于已经买了CDS的buyer来说,是盈利了。这类题目可以从upfront premium的角度来思考更简单直接,因为upfront premium才是实际支付的钱。还有一类就是说spread变化了,让判断盈亏。总之,不管怎么出题,建议在理解的基础上把公式记牢,参照公式就比较容易判断了。后面遇到具体的题目同学可以再多练习练习。

----------------------------------------------努力的时光都是限量版,加油!