06:56 (2X)

标准差为什么是0.1520???

公式是什么

李坏_品职助教 · 2024年04月07日

嗨,爱思考的PZer你好:

公式可以参考FRM一级 Quant的基础班讲义Covariance & Correlation Coefficient部分:

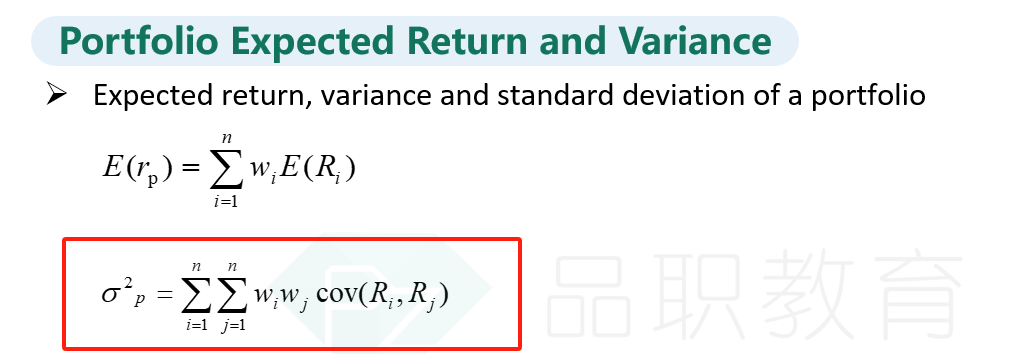

还要结合Quant讲义里面Portfolio Expected Return and Variance这部分的公式:

本题给出stockA在投资组合中的权重wA=40000 / (40000+60000) = 40%,而stock B的权重wB = 60%.

结合上图求方差的公式,我们先求出投资组合的方差。

方差 = wA^2 * A的方差 + wB^2 * B的方差 + 2*wA * wB *Cov(A,B),其中Cov(A,B)是A和B的协方差,这个等于ρ * σA * σB = 0.0096.

所以方差 = 0.4^2 * 0.16^2 + 0.6^2 * 0.2^2 + 2*0.4*0.6*0.0096=0.0231

所以投资组合的标准差σP = 根号0.0231 = 0.1520.

----------------------------------------------

加油吧,让我们一起遇见更好的自己!