有点糊涂的地方,比如横截面系列。小盘股表现比大盘股好,价值股长期来看比成长股表现好。这些不是研究的结果吗?为啥可以作为市场反常,说明市场有效。没觉得反常。

意思是,即使有这样的现象,基本面分析是有效的,也不说明半强无效,仍旧是半强有效是吗?那又是为啥。反正糊涂了。

还有earning surprise,为啥也是反常,意思是基本面信息有效,是指新的信息,而不是老的信息,所以半强市场还是有效的?

王园圆_品职助教 · 2024年04月06日

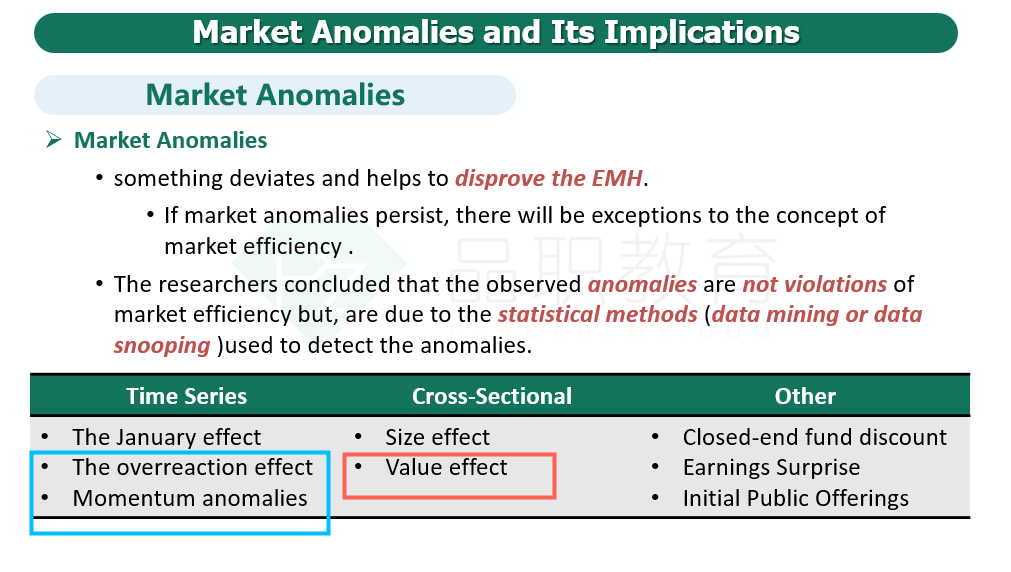

同学你好,这章的结构是这样的,首先,有几个anomalies是确实可以推翻有效市场假说的——以下讲义截图蓝色框的onverreaction 和 momentum effect都可以推翻弱势有效市场假说(因为证明了价格的历史趋势可以代表未来)

橙色的value effect则可以推翻半强有效市场假说(因为证明研究基本面依然可以获得超额收益)

但是其他的所有anomalies都只是统计方法造成的,而非能推翻有效市场的证明

earning surprise是指一旦企业公布的eanings超过了市场预期,股价就会大幅上涨的这种现象——这是不能推翻有效市场假说的,因为earning surprise相当于是一个新的非预期的信息的释放,自然会造成股价随新信息释放而发生变化