24:29 (1.3X)

但不是说spread越大,证明这个债券(这里是industrial)是被低估,我们应该overweight吗?

为什么会有相反的结论

pzqa31 · 2024年04月09日

嗨,爱思考的PZer你好:

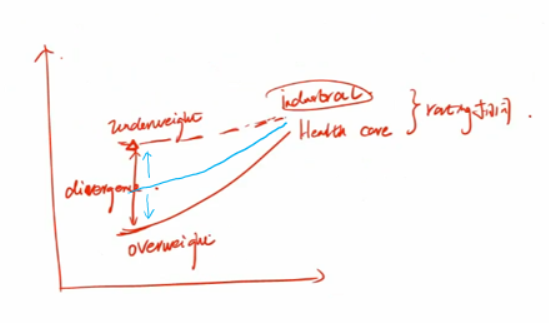

这里是这样,原本Healthcare和Industrial的信用评级相同,rating相同,所以理论上他们的Credit spread curve是非常接近的,或者重叠的,如下面图中蓝线所示,为原本的credit spread curve。

但现在两个公司的credit spread curve发生了分歧,体现在课上画的这两条红线,industrial的短期spread上升,healthcare的短期spread下降。现在要做对应的策略。

由于industrial的短期spread上升,短期Spread上升则短期债券的价格下降,那为了跑赢benchmark,合适的策略就是提前卖出手上持仓的短期industrial债券,于是就是underweight 短期 industrial债券。

同理,healthcare的短期spread下降,则healthcare的短期债券价格上升,为了跑赢benchmark,合适的策略提前买入healthcare等待价格上涨带来的好处,就是overweight短期healthcare债券。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

pzqa31 · 2024年04月06日

嗨,从没放弃的小努力你好:

不是,因为买卖债券还是看价格,比如这里说到的leverage相同,spread大也就是价格低了,所以说被低估了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

你涵妹 · 2024年04月07日

就包括讲义里最后也写的the flatter creidt spread,short term credit risk更高,-》那spread大-〉不应该overweight industrial么。 为什么又说credit risk高,我们要underweight。。。。。。