NO.PZ201602270200001904

问题如下:

4. Based on Exhibit 4 and using Method 2, the correct price for Bond X is closest to:

选项:

A.97.2998.

B.109.0085.

C.115.0085.

解释:

B is correct.

The first step is to identify the cash flows:

Next, calculate the cash flows for each year beginning with Year 3 and move backwards to Year 1:

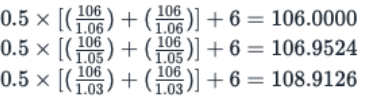

Year 3:

0.5×[(1.06106)+(1.06106)]+6=106.0000

0.5×[(1.05106)+(1.05106)]+6=106.9524

0.5×[(1.03106)+(1.03106)]+6=108.9126

Year 2:

0.5×[(1.04106.0000)+(1.04106.9524)]+6=108.3810

0.5×[(1.02106.9524)+(1.02108.9126)]+6=111.8162

Year 1:

0.5×[(1.01108.3810)+(1.01111.8126)]=109.0085

A is incorrect because the coupon payment is not accounted for at each node calculation. C is incorrect because it assumes that a coupon is paid in Year 1 (time zero) when no coupon payment is paid at time zero.

可不可以用二叉树的图 来解析下这道题?