CME中用building block对债券收益率预测,当市场发生变化,违约率上升 债券价格下降,债券收益率下降,为什么这时候credit premium会变小?

笛子_品职助教 · 2024年04月07日

嗨,努力学习的PZer你好:

hmm,但何老师正课有举过一个例子,如我之前的描述,是说市场的违约率上升,投资者从事后来看,credit premium就是减少了。 但从框架图来看,应该是说credit premium和credit spread的变化不同步,当市场普遍信用质量变差时,credit spread和credit premium都变大,但credit spread变化更大。 所以我的问题是:1)市场上的违约率升高,credit premium到底是增加了还是减少了。2)如果何老师这个例子只是为了说明credit spread和credit premium变化不同步,我能否这样理解,credit premium是对应unexpected loss,credit spread对应expected loss和unexpected loss的总和,市场违约率上升,expected loss上升了,unexpected loss可能上升可能下降(取决于问题1的答案),但不管上升了还是下降了,相对地整个credit spread中,unexpected loss的占比都变少了? 附上何老师讲解的板书

Hello,亲爱的同学~

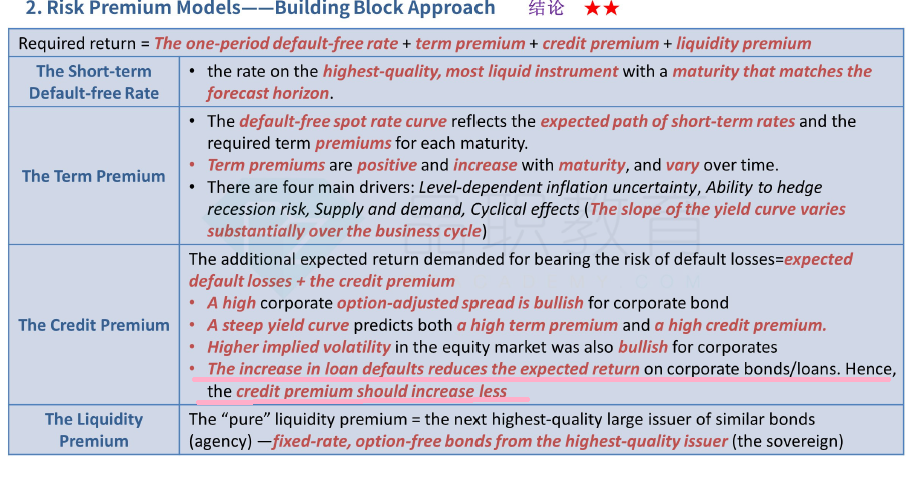

credit spread变化既然是由default引起的,那么credit premium的变化是相对小的。

则credit premium在credit spread中的占比会下降。

这点同学理解正确。

至于credit premium的绝对数值,是增加还是减少,这里以框架图为主,框架图的描述是increase less。

increase less是增加,只是增加得少。

----------------------------------------------努力的时光都是限量版,加油!

智茵同学 · 2024年04月06日

hmm,但何老师正课有举过一个例子,如我之前的描述,是说市场的违约率上升,投资者从事后来看,credit premium就是减少了。

但从框架图来看,应该是说credit premium和credit spread的变化不同步,当市场普遍信用质量变差时,credit spread和credit premium都变大,但credit spread变化更大。

所以我的问题是:1)市场上的违约率升高,credit premium到底是增加了还是减少了。2)如果何老师这个例子只是为了说明credit spread和credit premium变化不同步,我能否这样理解,credit premium是对应unexpected loss,credit spread对应expected loss和unexpected loss的总和,市场违约率上升,expected loss上升了,unexpected loss可能上升可能下降(取决于问题1的答案),但不管上升了还是下降了,相对地整个credit spread中,unexpected loss的占比都变少了?

附上何老师讲解的板书

笛子_品职助教 · 2024年04月06日

嗨,爱思考的PZer你好:

Hello,亲爱的同学~

框架图讲义里写的是increase less。

increase less依然是increase的,只是增加得少。

credit spread是由default 与credit premium组成的。

如果是default变化引起了credit spread的变动,例如违约率上升了,使credit spread上升。

则credit spread上升的核心原因是违约率上升,此时credit premium虽然也会上升一点,但相比违约率的上升,credit premium上升得幅度是比较小的。所以是increase less。

----------------------------------------------加油吧,让我们一起遇见更好的自己!