为什么说CAL dominates the efficient frontier at all points except for the optimal risky portfolio?

CAL和有效前沿的切点不就是optimal risky portfolio么?

Kiko_品职助教 · 2024年04月09日

嗨,爱思考的PZer你好:

CAL dominates the efficient frontier at all points except for the optimal risky portfolio

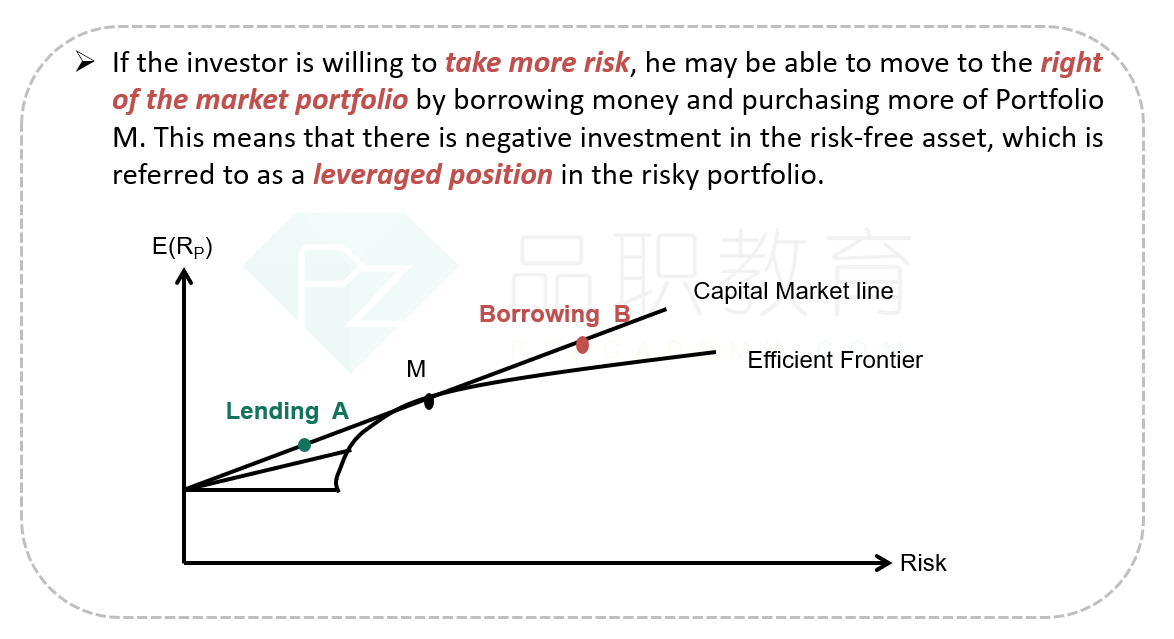

你看的这道题题干问的是CAL在除切点(optimal risky portfolio)外的点上能优于有效边界是因为什么。

切点是CAL与EF重合的点,此时的return是相等的。切点上方的点,return都是高于切点的,因为是borrow Rf

考点是CAL的定性表述和两基金分离定律,CAL切点上方的组合是borrowing portfolio,通过向银行borrow at risk-free rate,借钱投资optimal risky portfolio,能获得比切点(optimal risky portfolio)还高的return。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!