在 cfa 3 asset allocation,factor based asset allocation視頻裡老師說value, size 因子是非系統性風險? 如果是非系統性風險,那是可以透過diversification 分散化,那市場也不會給予因子補償。但是通過研究分析,因子確實給予了補償,所以說是market anomaly。 但是按照風險的補償性質,那因子不是應該屬於系統性風險嗎?因為只有系統性風險會給予補償。

謝謝

lynn_品职助教 · 2024年04月05日

嗨,爱思考的PZer你好:

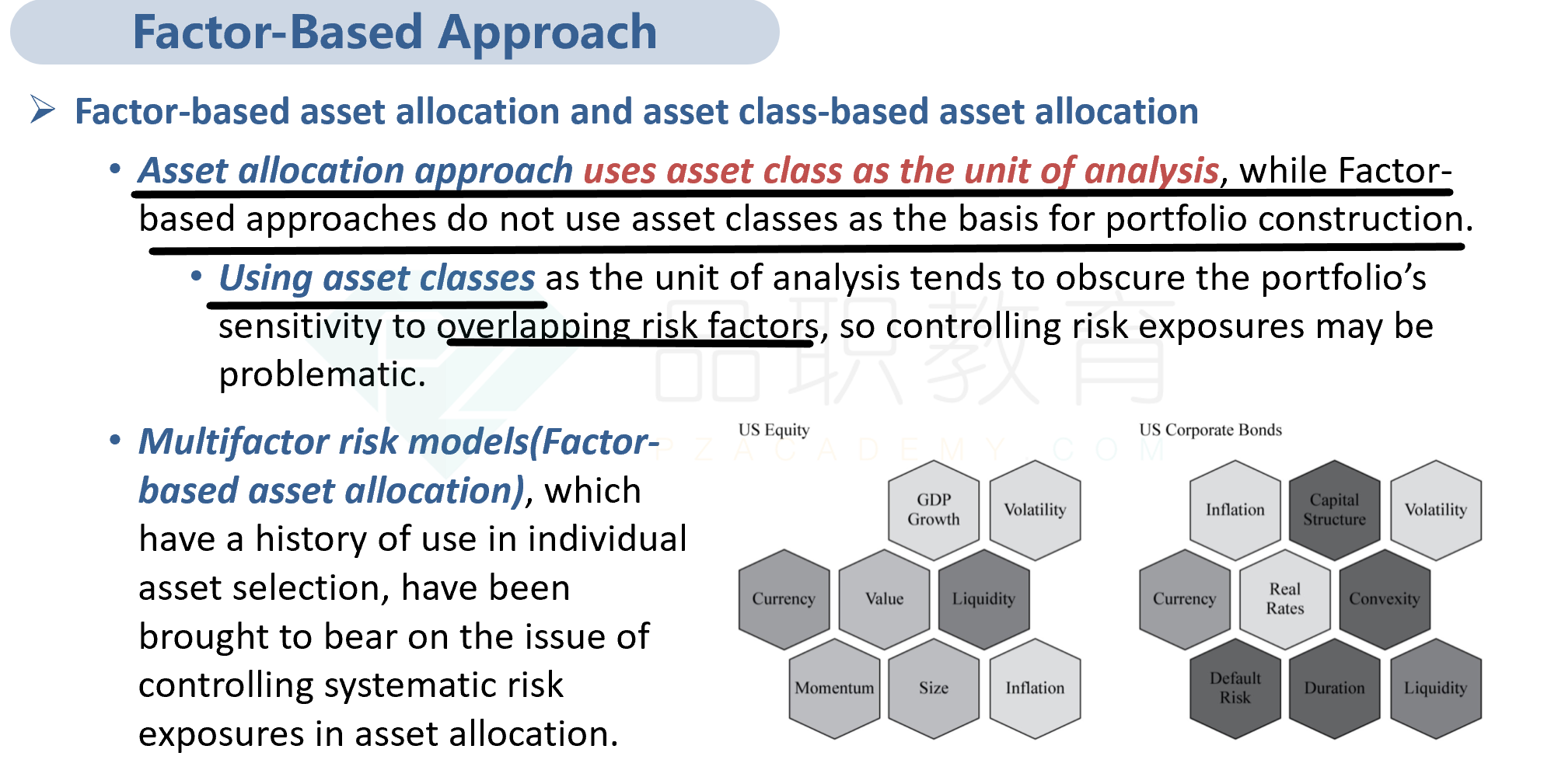

书上factor based里的factor 既有market premium (承担了market risk, 或者说systematic risk,其实这两个风险都是一样的,只是分类方法不同所以称呼不同),也有anomalies ,举了很多例子,包括size,value, momentum,...,这些anomalies是非系统风险。如下图。

无论是系统性风险还是非系统性风险,在 factor based中都可以剥离出来进行管理,比如inflation risk,你就可以通过long T-Bond,short TIPS剥离出inflation risk,从而获得投资inflation risk带来的risk premium.

factor based里的factor 既有market premium 也就是systematic risk,也有anomalies ,举了很多例子,包括size, value, momentum,...,这些anomalies是非系统风险。

因此实际上无论是系统性风险还是非系统性风险,在 factor based中都可以剥离出来进行管理。也就是这道题目中multifactor risk model to control systematic risk factors in asset allocation。

factor-based model并未消除系统性风险,系统性风险并不能分散掉。Factor based方法只是将各种risk factor剥离出来进行单独管理,系统性风险是无法分散的。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!