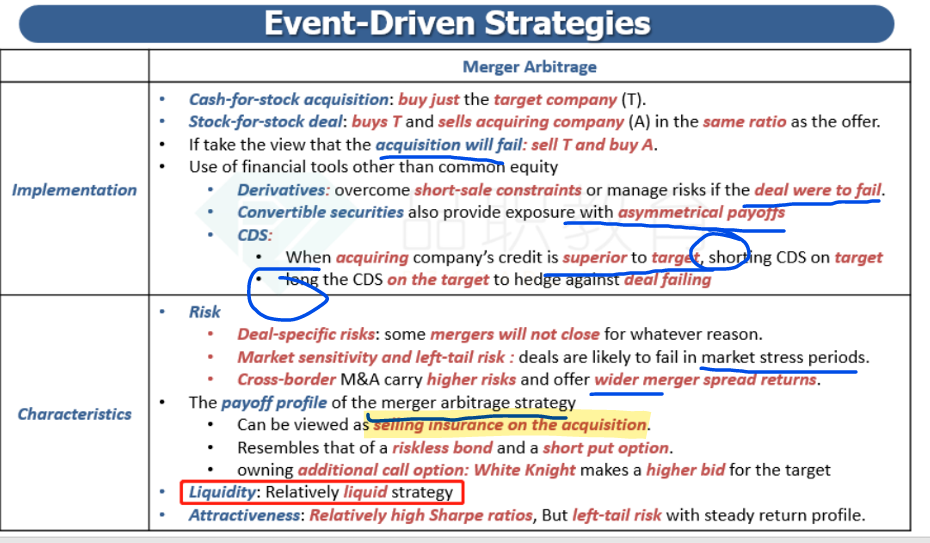

为什么payoff profile ofMA strategy=sell insurance on th aquisition

pzqa35 · 2024年04月02日

嗨,爱思考的PZer你好:

并购套利是指我们利用并购过程中,acquire和target之间的股价差来获利,那么也就是这两个股价之间的一个spread。我们的做法是long target同时short acquire,从而获得这个spread,但是这个spread是一个有限的金额,如果并购失败,那么从理论上说acquire的股价可以一直涨,但是我们的操作是short,那么亏损就是无限的,同时target的股价也会下降,但是我们是long的头寸,也会产生损失,当然这个损失是有限的,也就是target跌成0,那么总之这两个损失加起来是非常巨大的,也就是说我们这样的操作是收益有限但是亏损无限,这就类似于一个卖保险的操作,我们可以获得一定的保费,也就是spread,但是一旦并购失败,类似于保险的触发机制产生作用以后,我们面临的亏损就是巨大的,所以这里说这个并购套利的操作就类似于卖保险。

----------------------------------------------努力的时光都是限量版,加油!