NO.PZ2022110701000004

问题如下:

2×21年10月15日,甲公司以一项无形资产专利权换取乙公司持有的一项长期股权投资,甲公司能够对换入投资的被投资单位施加重大影响。该项交易具有商业实质。甲公司专利权的账面价值为500万元,公允价值为700万元;乙公司长期股权投资的账面价值为780万元(包括投资成本750万元和损益调整30万元),公允价值为750万元。甲公司向乙公司支付补价8万元(含增值税补价)。甲公司和乙公司均为增值税一般纳税人,销售无形资产适用的增值税税率为6%。不考虑其他相关因素,下列说法中正确的有( )。

选项:

A.甲公司换入长期股权投资的入账金额为750万元

B.乙公司换入专利权的入账金额为700万元

C.甲公司应确认的交换损益为200万元

D.乙公司应确认的交换损益为-30万元

解释:

答案:ABCD

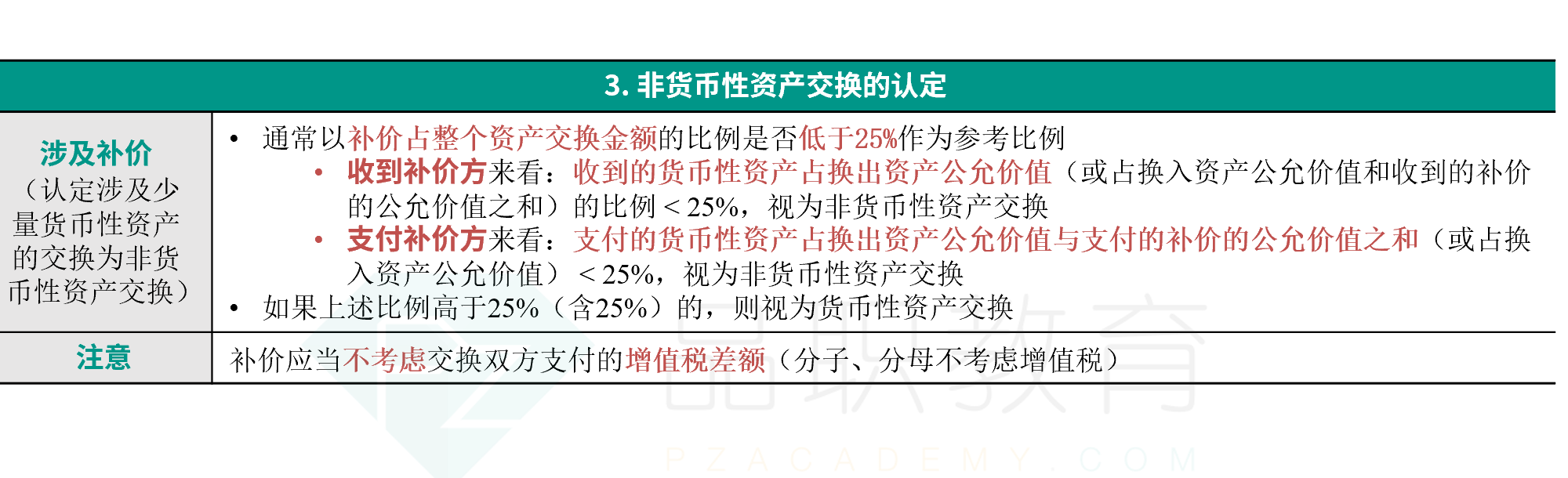

补价应当不考虑交换双方支付的增值税差额(分子、分母不考虑增值税)。不含增值税的补价=750-700=50(万元),补价比例=50/750×100%=6.67%,小于25%,属于非货币性资产交换。

该项交换具有商业实质,换入资产或换出资产的公允价值能够可靠的计量,应采用公允价值计量该项非货币性资产交换。

支付补价方的会计处理:

• 换入资产成本=(换出资产公允价值+换出资产增值税销项税额)+支付补价的公允价值-换入资产可抵扣的增值税进项税额+支付的应计入换入资产成本的相关税费;

• 换出资产的公允价值与其账面价值之间的差额应计入当期损益

甲公司换入长期股权投资的入账金额=换出资产公允价值+增值税销项税额+支付补价的公允价值-增值税进项税额=700+700*6%+8-0=750(万元)

甲公司应确认的交换损益=换出资产公允价值-换出资产账面价值=700-500=200(万元)

收到补价方的会计处理:

• 换入资产成本=(换出资产公允价值+换出资产增值税销项税额)-换入资产可抵扣的增值税进项税额-收到的补价的公允价值+支付的应计入换入资产成本的相关税费;

• 换出资产的公允价值与其账面价值之间的差额应计入当期损益。

乙公司换入专利权的入账金额=换出资产公允价值-增值税进项税额-收到补价的公允价值+增值税销项税额=750-700*6%-8+0=700(万元)

乙公司应确认的交换损益=换出资产公允价值-换出资产账面价值=750-780=-30(万元)

增值税的进项和销项为什么都是0呢?