图1波动率小是贵要short,图2波动率小是便宜要long,我哪里没跟上理解吗?

pzqa35 · 2024年04月01日

嗨,从没放弃的小努力你好:

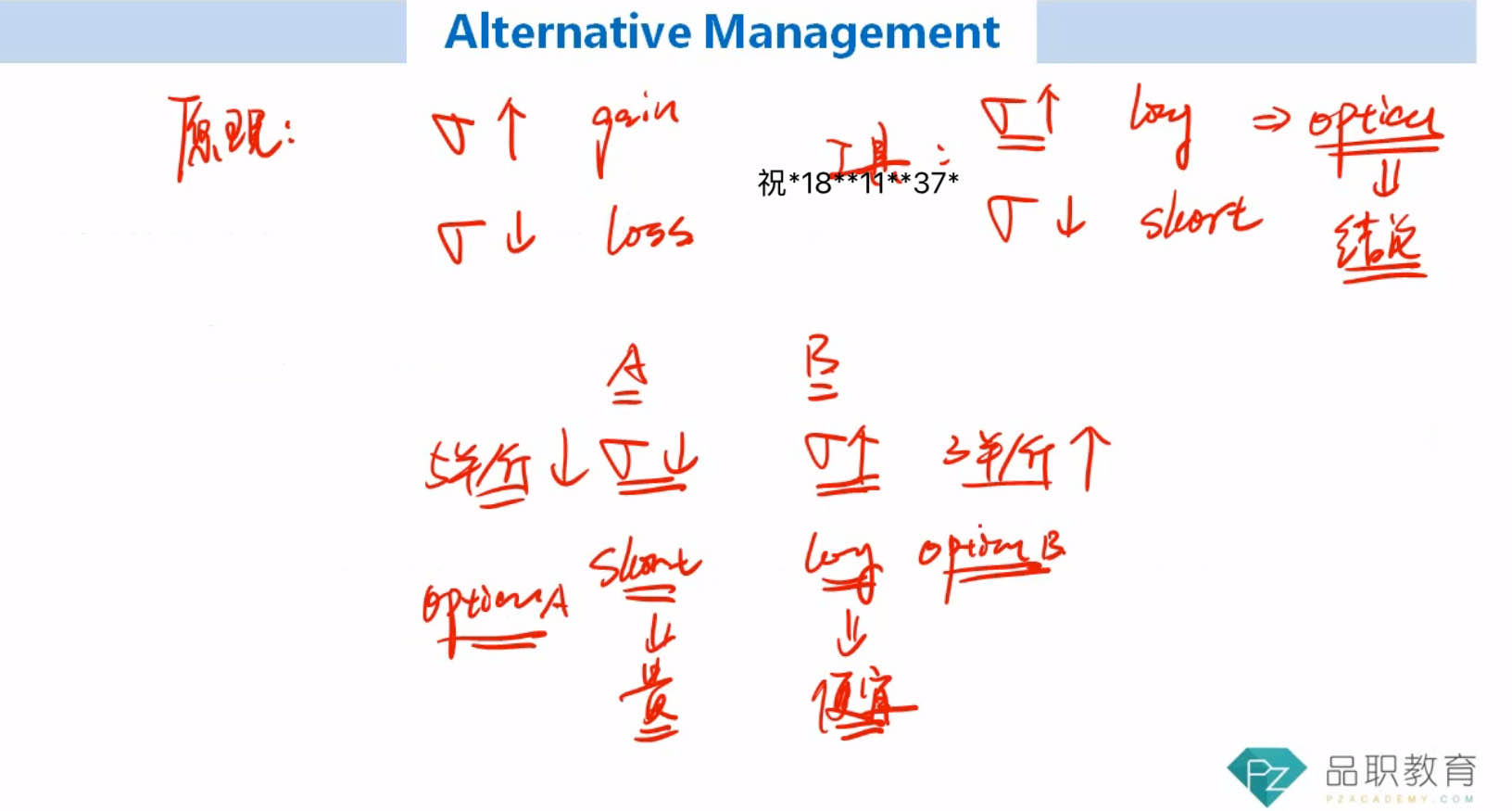

图1说的是波动率未来的变化,也就是波动率将来会下降,那么未来它的期权就会变得便宜,所以它当前是被高估的,所以要short。而未来波动率上升,那么期权未来会涨价,那么现在就是低估的,所以要买入,这个是和自身进行比较。

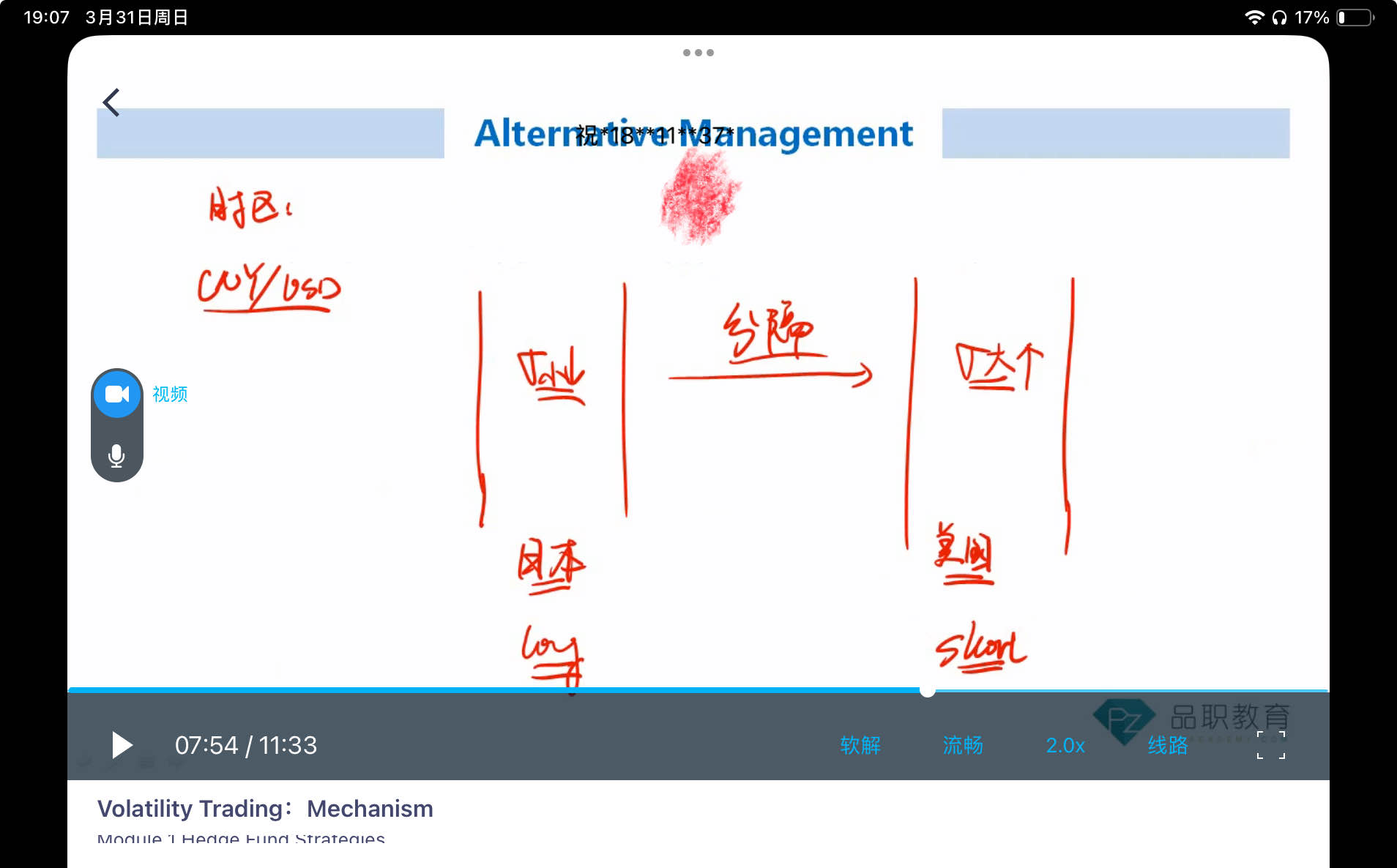

图2这里是说由于时区分割的原因,我们发现日本的交易波动率小,所以它的期权相对于美国来说更便宜,美国的交易波动率大,所以它的期权相对于日本来说更贵,所以我们就可以long 日本的期权,short美国的期权,这个是不同的市场进行比较(relative value),从而从两个市场对于同一资产的定价不同来获得一个spread收益。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!