我有点想不明白了,为啥这道题第二问,要加负号呢?

第一问求出来的久期是正的,为啥要加负号。完全晕了,谢谢老师。

老师前几页ppt我就听的稀里糊涂,这里彻底晕了。

lynn_品职助教 · 2024年04月02日

嗨,努力学习的PZer你好:

咱们最早接触久期,是在债券里面。久期解释为,价格对于利率变化的敏感程度。一般情况,利率上升,价格下降,反之利率下降价格上升。这个是负相关息。 我觉得老师解释的不太多,久期一定是负相关关系吗?也有可能利率上升价格上升啊?所以请老师严肃对待我的问题,我是真的不太明白。为什么第二问要加符号。 请老师详细解答。感谢

请问同学为什么觉得没有严肃对待你的问题呢?其实同学是对久期的知识点有点遗忘了,久期(Duration)是一个衡量债券价格对利率变化敏感度的工具。简单地说,久期越长,债券的价格对利率变化的敏感度越高。

久期是债券价格对利率的敏感性,久期本身是带有负号的,因为债券的价格与利率之间是呈负相关的关系。(特殊:麦考利久期是现金流平均回流的时间的概念,因此麦考利久期可以说有一个单位是“年”,因此不是负数)

但是除了在久期概念的时候,我们平时所说的duration多是取得绝对值,例如MDur=5,

未来的现金流需要被折现到现在的价值,折现率就是市场利率。如果市场利率上升,未来现金流的现值就会降低,债券的价格也就会降低。反之,如果市场利率下降,未来现金流的现值会升高,债券的价格也会升高。

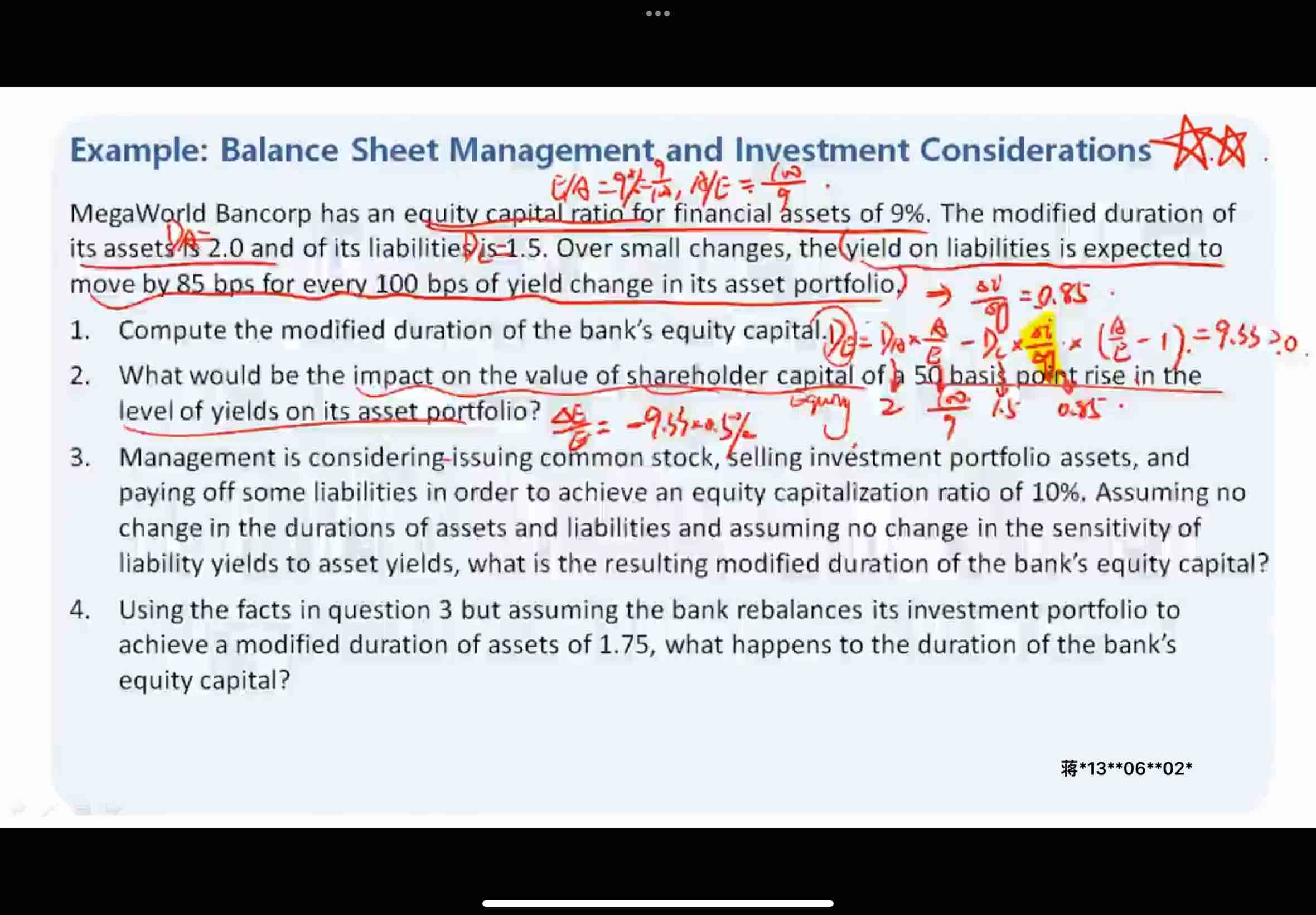

这道题目第一问是已知银行的杠杆率(equity capital ratio for financial assets of 9%)、资产的Duration、负债的Duration、负债利率变动对资产利率变动的敏感度(the yield on liabilities is expected to move by 85 bps for every 100 bps of yield change in its asset portfolio),然后让求Equity的Duration。

直接带公式即可,参考讲义169页:

讲义上的计算都是不带符号的,但是equity 的duration说到底还是duration,当第二问问50bp会带来什么影响时,肯定是要考虑正负也就是影响的方向的,所以要把负号加进来。

----------------------------------------------

努力的时光都是限量版,加油!

明明要加油 · 2024年04月02日

我这次明白了,谢谢老师