05:48 (2X)

05:48 (2X)

pzqa39 · 2024年03月29日

嗨,努力学习的PZer你好:

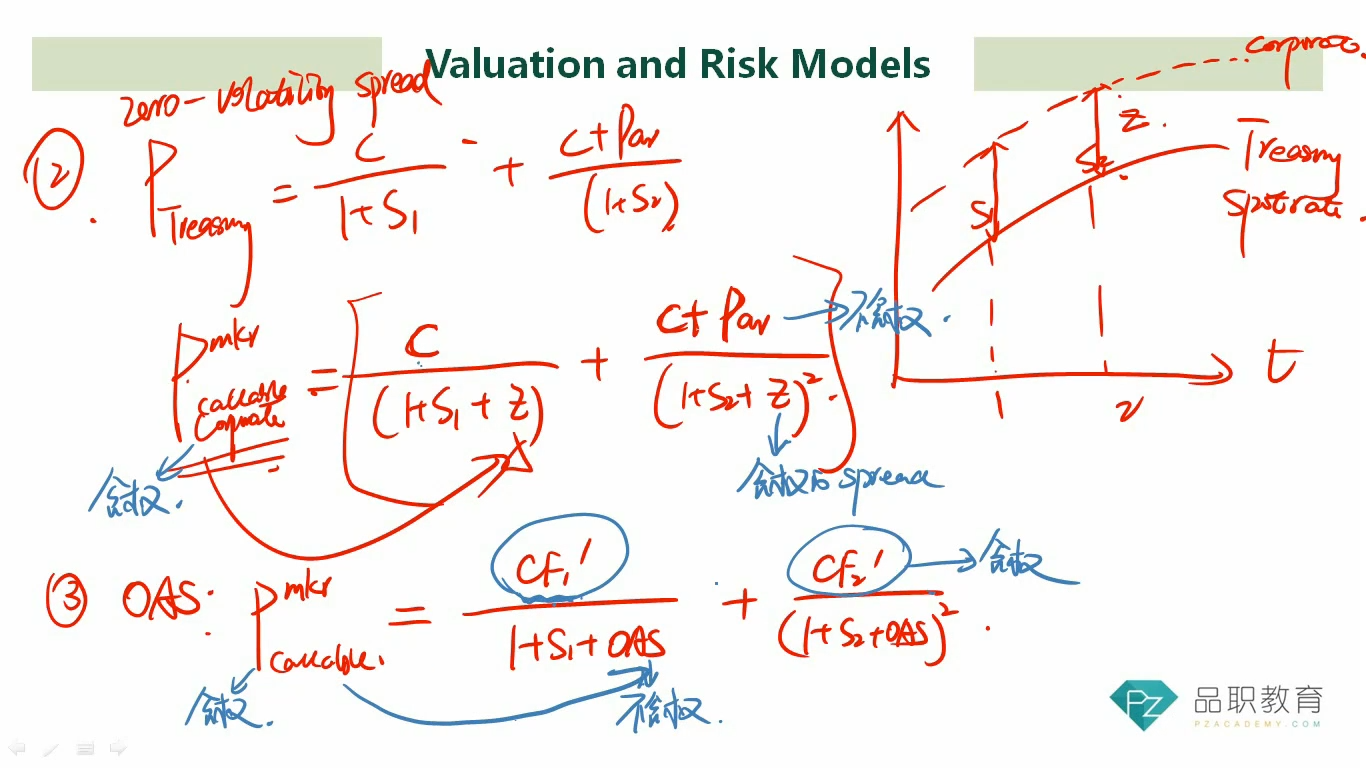

Nominal Spread关注的是债券收益率与同期限无风险债券收益率的简单差异,公司债的YTM减去国债的YTM,是最基本的风险溢价衡量方法。它假设收益率是水平的线,就像老师课上画的两条平行线那样。

Z-Spread提供了一种更为精确的方法,考虑到了所有未来现金流,并通过调整无风险利率曲线来反映债券相对于零息无风险债券的整体收益率差异

而OAS进一步考虑了债券中嵌入期权的影响,通过从Z-Spread中剔除期权带来的溢价,更准确地衡量债券的纯粹信用风险溢价:

1.不含权债券:对于不含权债券来说,Z-spread和OAS相等。

2.callable bond:对于callable bond:callable bond中的权利是属于发行人的,所以剔除掉这个不利影响因素之后的spread会更小。即Z-spread>OAS,没有这个不利影响因素,投资者就不需要这么高的补偿了。

3.putable bond:putable bond中的权利是属于债券持有人的,所以剔除掉这个有利影响因素之后的spread会更大。即OAS>Z-spread,没有了有利的影响因素,投资者会要求有一个更高的补偿。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!