19:07 (2X)

问题1)上面这个结论是不是想说明:企业合并后,B公司没有任何话语权(或是经营决策权)。

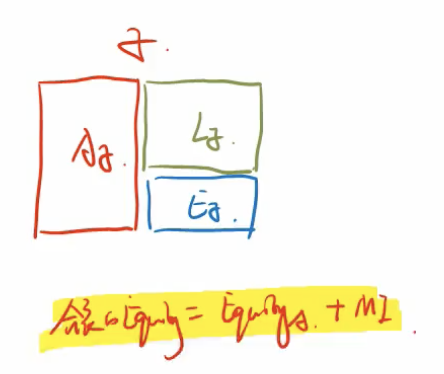

- 这种现象体现在合表的equity中没有equity B的存在

- 进一步证明了,A对于B是“控制”

问题2)此时的MI少数股东权益,应该是B公司的MI

- 那此时的MI还有什么权利?拥有股份,但没有投票权?还是说了不算?

- B公司的equity 对比 B公司的MI~怎么理解?

王园圆_品职助教 · 2024年03月29日

同学你好,1)如果母子公司合并报表,那确实说明B的剩余股东是没有经营决策权的——否则就不应该用合并报表,而应该用equity method 进行这笔投资的报告了

2)才此时B公司的MI依然享有分享经营利润获得分红的权利,虽然没有控制权,但是如果MI也绝大部分属于一个股东,而A公司占比B也就51%左右,那这个少数股东的意见依然可以对B的公司经营有重大影响的

你的问题“B公司的equity 对比 B公司的MI~怎么理解?”是什么意思?助教不太理解你的问题

从合并报表角度来看,因为A其实只花钱买了51%的B的equity,但是合并报表的时候却合并了100%的B的净资产(等价于100%的B的equity),从报表B/S平衡的角度,现在这个合并报表就是不平的,所以需要记录MI在合并报表的equity里作为调平项。从整个集团共公司的角度出发, 这个49%的MI也是整个集团公司的股东