23:44 (1.3X)

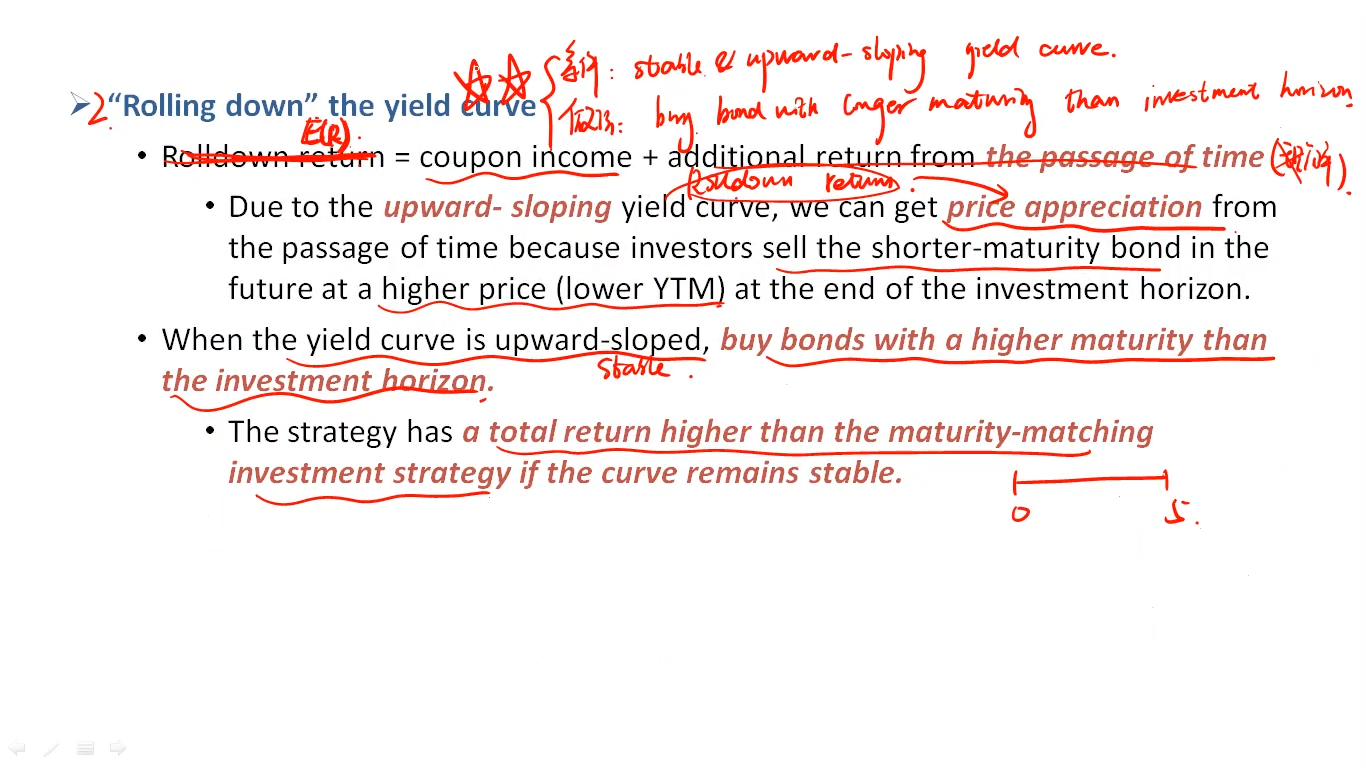

那为什么要做的比investment horizon更长呢?

如果longer duration,30年的ytm肯定比5年的大

那折现的discount rate会更高,price不就更低啊。

岂不是不合适?

pzqa31 · 2024年03月26日

嗨,爱思考的PZer你好:

举个例子:前提是收益率曲线向上倾斜并且stable,比如投资期是三年,那么可以选择1:直接投资一个3年期债券,那么获得的收益就是coupon。选择2:投资期一个10年期债券,三年以后卖出,获得的收益是coupon+capital gain,首先,10年期的coupon大于3年期coupon,然后由于收益率曲线是upward且stalbe,所以(P1-P0)/P0一定是大于零的,也就是一定会有capital gain,因此方案2收益大于方案2(以上均忽略再投资收益)。

----------------------------------------------

努力的时光都是限量版,加油!