NO.PZ202208300100001003

问题如下:

If Aubry’s projected information needed to be adjusted because the distribution center was not sold, her revised estimate of Masson’s 2014 total debt to assets ratio would be closest to:选项:

A.36.6%. B.47.5%. C.44.4%.解释:

Solution

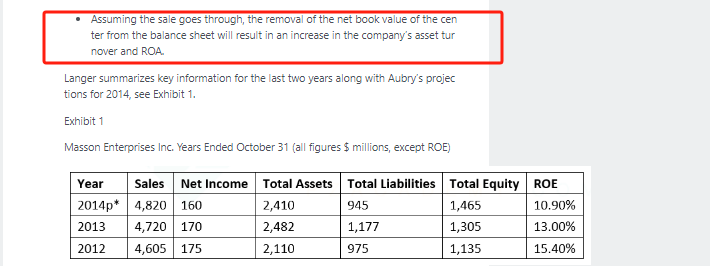

C is correct. Aubry’s projections assume the sale of the distribution center and include a reduction in the liabilities by the full proceeds of $200 million and a reduction in the assets by the $170 million book value; therefore, if the center is not sold, the liabilities and the assets would be higher by these amounts respectively.

Total debt to assets would be: D/A = (945 + 200)/(2,410 + 170) = 44.4%

A is incorrect. It adjusts the assets but forgets to adjust the debt. D/A = 945/(2,410 + 170) = 36.6%.

B is incorrect. It adjusts the debt but not the assets. D/A = (945 + 200)/2,410 = 47.5%.

中文解析:

这道题考查的是资产结构分析。

题干给了,A同学因为Masson同学要出售配送中心,所以对其2014年的经营数据做了如下调整:净利润增加30million(售价200million,账面价值170million),没有税收;因为出售是在2014年年底,所以2014年当年的折旧还是按照原来的每年10million;因为出售是为了偿还长期负债,因此长期负债减少200million;出售完成后,公司的资产周转率和ROA增加。具体的预测数据在表1中。

接下来题目问,如果A同学的预期因为配送中心没有被出售而需要调整,那她对Masson公司2014年总负债与总资产的比率修正后是多少。

分析师在对一家企业的财务报表进行分析时应以该企业的总资产规模为基础进行分析,因为报表中的绝对数据并不能说明问题。因此使用结构百分比法(B/S各项目占总资产的比例)将资产负债表中的项目进行列示,不仅比较直观,还排除了规模对数据的影响,使不同比较对象建立起可比性。结构百分比法可以用于本企业历史比较、与其他企业比较和与预算比较。这道题就是用结构百分百法对比出售成功和出售失败两种不同的情况。

C选项正确,出售配送中心后:偿还长期负债,长期负债减少200million;总资产中减少配送中心的账面价值170million;净利润增加30million。如果出售不成功,则长期负债要加回200million,总资产也要加回170million。

所以D/A=(945+200)/(2410+170)=44.4%

A选项错误,只调整了总资产的170million,没有调整负债的200million。

C选项错误,只调整了总负债的200million,没有调整资产的170million。

我就没明白这题及它的前一小题,考点,以及不卖的那30 去了哪里,为啥资产是加170、为啥前一问卖掉是roa和周转率增加,逻辑我也想不明白