嗨,努力学习的PZer你好:

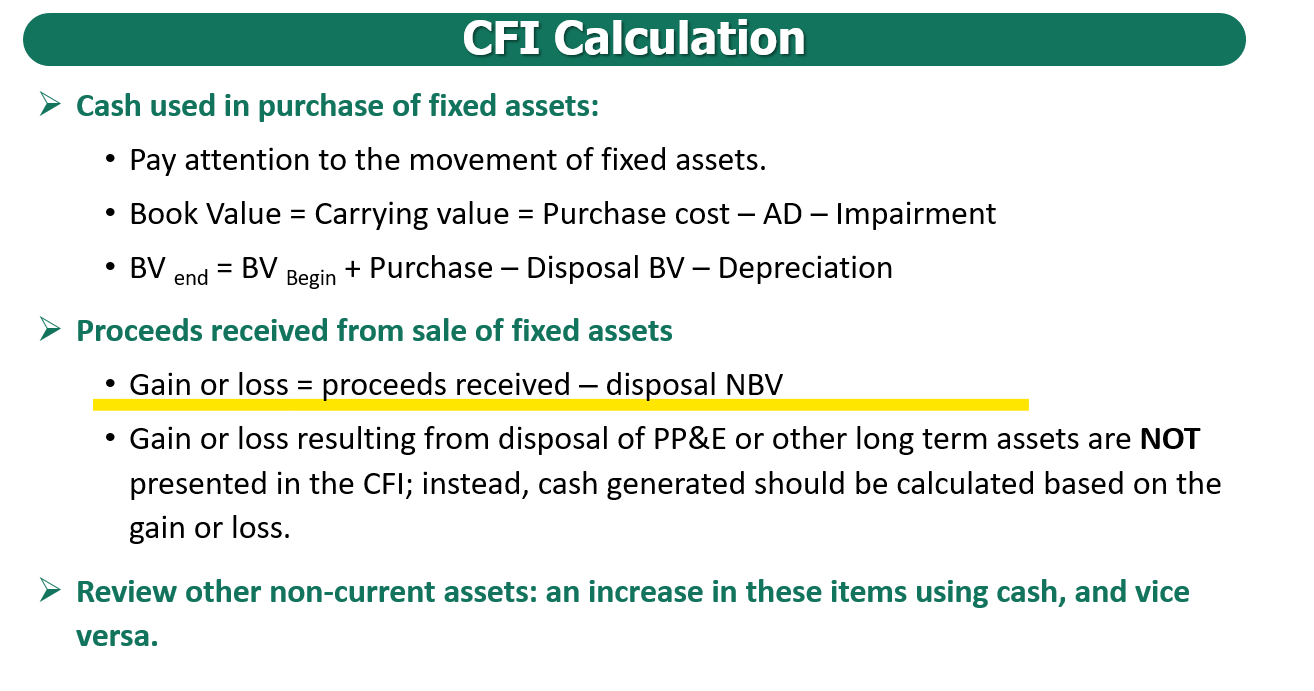

期初固定资产carrying value + 本期新增资产(purchase也就是CAPEX)-本期卖出的资产(也就是disposal 或者sale的资产的)carrying value -本期折旧费用(来自I/S表的折旧费用项目)= 期末固定资产carrying value

其中,资产的carrying value = 资产原值-累计折旧,以2005年为例,就是100-40 =60就是期初资产的carrying value,期末资产carrying value计算也是同理

1、运用上述粉色公式,带入题干中的capital expenditure of $10 million,depreciation expense of $8 million,以及通过表格计算的期初期初的资产carrying value就能计算本期卖出的资产,也就是disposal 或者sale的资产的carrying value,如下

•销售价格(现金流入)减去账面价值等于销售损益。因此,销售损益加上账面价值等于销售价格(现金流入)。损失金额为200万美元。要计算所售设备的账面价值,请查找设备的历史成本和设备的累计折旧。

•设备期初余额为1亿美元,加上购买的设备为1 000万美元减去期末余额为1.05亿美元,等于所售设备的历史成本,即500万美元。

•期初累计折旧4000万美元加上当年的折旧费用800万美元减去累计折旧4600万美元的期末余额等于所售设备的累计折旧,即200万美元。

•因此,所售设备的账面价值为500万美元减去200万美元,即300万美元。

2、运用sale 资产carrying value - cash received from the equipment sale =gain/loss on sale of equipment 就可以得到本题答案

•由于出售设备的损失为200万美元,因此收到的现金数额必须为100万美元。

----------------------------------------------努力的时光都是限量版,加油!