24:01 (1.5X)

pzqa35 · 2024年03月25日

嗨,从没放弃的小努力你好:

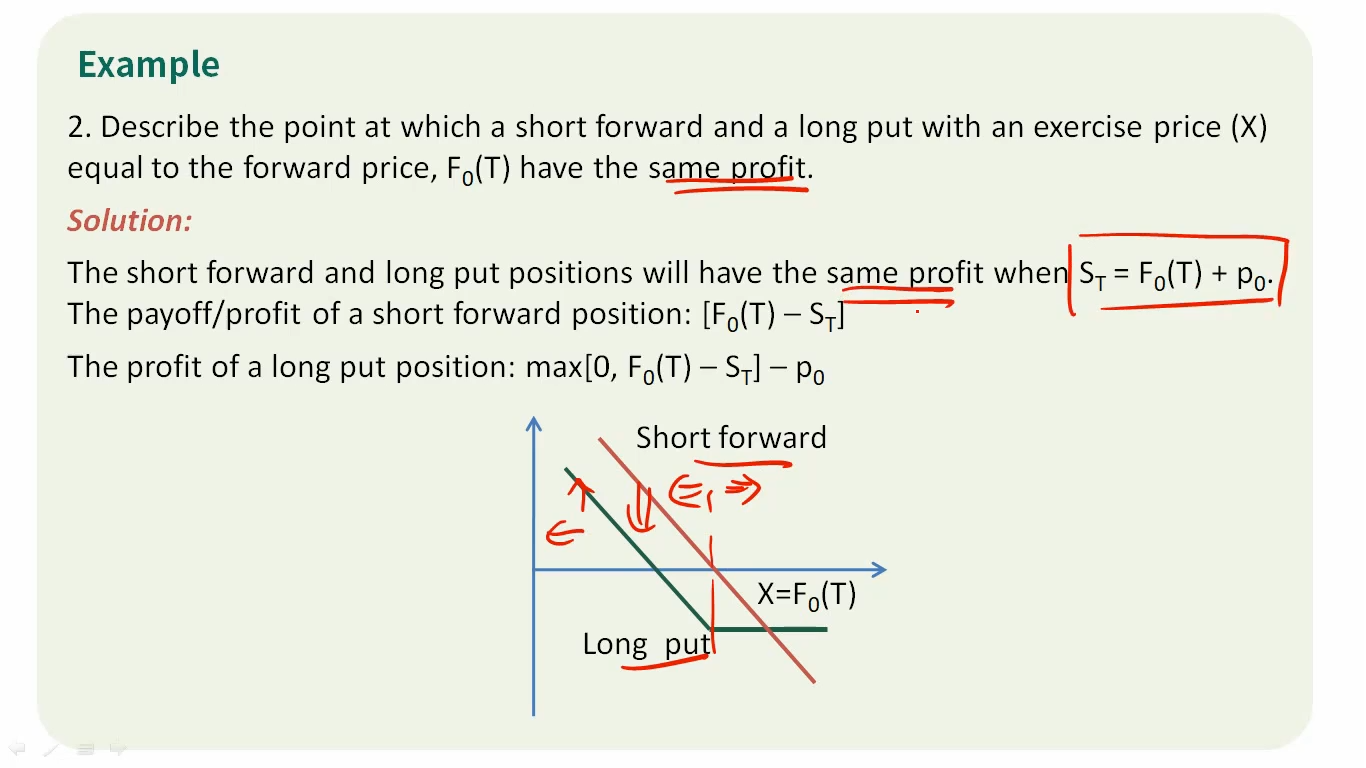

这道题说的是一个short forward合约和long put合约在什么时候的profit是一样大的,这个forward的FP是等于put的执行价格X的,也就是F0(T)=X。那么:

short forward的profit= F0(T)- ST

long put的profit=max(0,X- ST)-p0 =max[0,F0(T)- ST]-p0

也就是求它们两个利润线的交点。

当F0(T)> ST时,short forward= F0(T)- ST,long put= F0(T)- ST -p0,所以是不相等的;

当F0(T)< ST时,short forward= F0(T)-ST,long put= 0-p0,所以当ST= F0(T) + p0时,二者相等。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!