23:41 (1.3X)

short receiver是谁收固定 谁pay浮动呀?(我卖一个收固定的权利给对手方?)(那我pay fixed?对手方也收fixed?那这个floating去哪里了)

short payer又是收固定还是浮动?

long payer 又是收固定还是浮动?

我有点搞不清楚了。

有什么方法可以记住吗?

谢谢

pzqa31 · 2024年03月24日

嗨,爱思考的PZer你好:

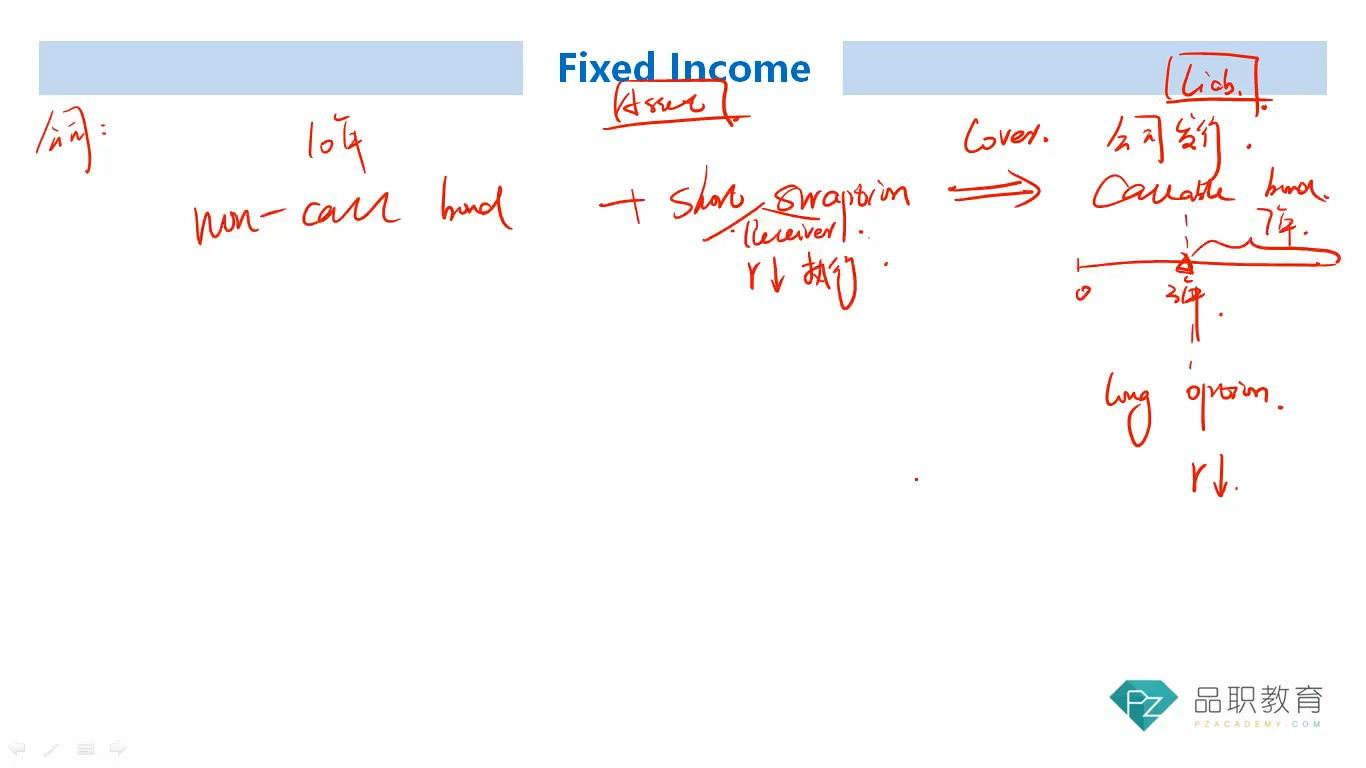

Swaption是两层,可以理解为:第一层首先是Option,第二层才是Swap。

比如Short receiver swaption,就是卖出一个Option,Option的标的物是:Receive fixed pay floating swap;

Short一方为卖出权利方,如果对手方行权,有义务配合行权。因为是卖出Receiver swaption,所以如果对手方选择行权,对手方就进入Receive fixed pay floating的Swap,对手方就开始收到固定利率支付浮动利率;作为Short的一方(卖出期权的一方),就必须要配合行权,要向对手方支付固定利率,收到对手方支付的浮动利率。

这里其实不用死记硬背,只要记住两个原则,首先receiver或者payer都是针对固定端的,第二只要知道Long方是怎么操作的就行了,short作为对手方其实就是反过来。

----------------------------------------------加油吧,让我们一起遇见更好的自己!