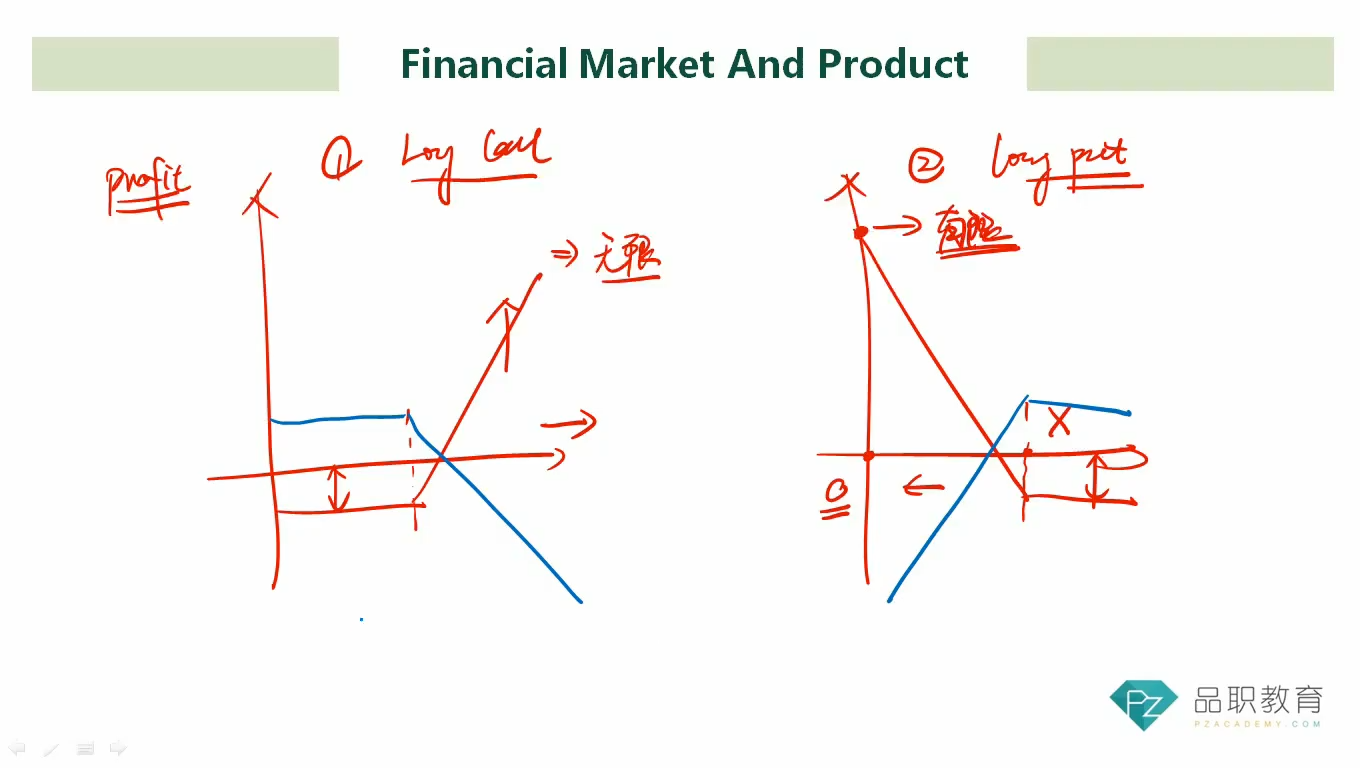

06:10 (1.5X) 1 long call是买入看涨期权,价格P0。如果到期日即期价格比P0小,就不行权,成本就是期权费,即profit为-期权费;如果到期日即期价格比P0大,则行权,profit就是(即期价格-P0),且随着即期价格上升,profit增加,由于即期价格没有上限,所有profit 是infinite。short call的profit与其相反。

2、long put为买入看跌,价格P1。如果到期日即期价格比P1小,则行权,profit就是(P1-即期价格),随着即期价格下跌,profit增加,由于即期价格不会低于0,所有profit是有限的。如果到期日即期价格比P1大,则不行权,profit就是-期权费。以上理解是否正确?

有一点不是特别理解,无论是long call还是long put,如果不行权,为什么价格差不算收益呢?假设是long call,即期价格比P0小,不行权,为什么收益不是(P0-即期价格-期权费)呢?