NO.PZ202210090400004302

问题如下:

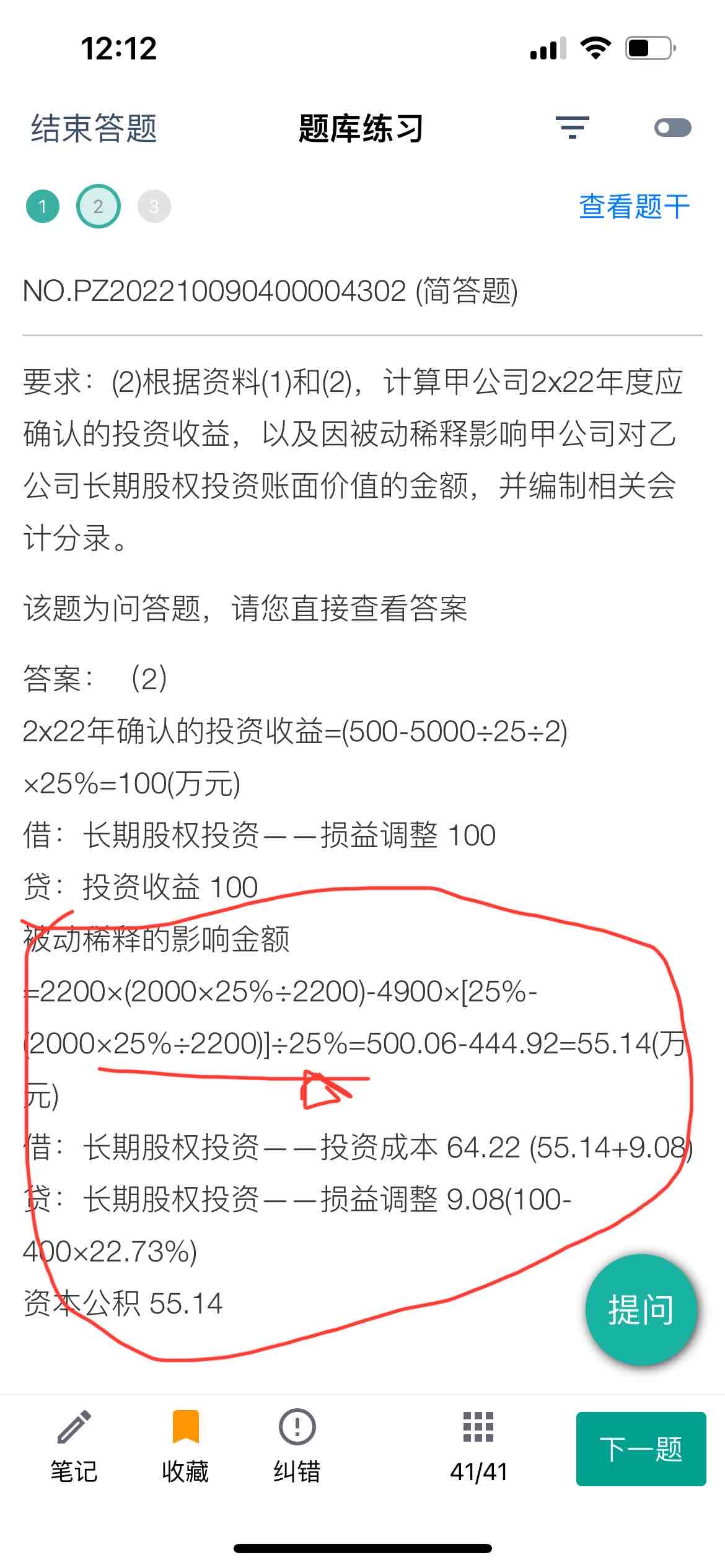

要求:(2)根据资料(1)和(2),计算甲公司2x22年度应确认的投资收益,以及因被动稀释影响甲公司对乙公司长期股权投资账面价值的金额,并编制相关会计分录。

解释:

答案:(2)

2x22年确认的投资收益=(500-5000÷25÷2) ×25%=100(万元)

借:长期股权投资——损益调整 100

贷:投资收益 100

被动稀释的影响金额=2200×(2000×25%÷2200)-4900×[25%-(2000×25%÷2200)]÷25%=500.06-444.92=55.14(万元)

借:长期股权投资——投资成本 64.22 (55.14+9.08)

贷:长期股权投资——损益调整 9.08(100-400×22.73%)

资本公积 55.14

没看懂圈圈的内容,我没看懂思路