09:19 (2X)

-periods per year的表述让人懵逼 老师推到的过程看懂了(推导的例子是年付)-2次方 理论上半年付 季付的结果应该都是也都是-2? 但为啥到这老师口中突然说半年付了 0.0 不是一年付息多次是后面/periods per year squared年华的吗

李坏_品职助教 · 2024年03月23日

嗨,从没放弃的小努力你好:

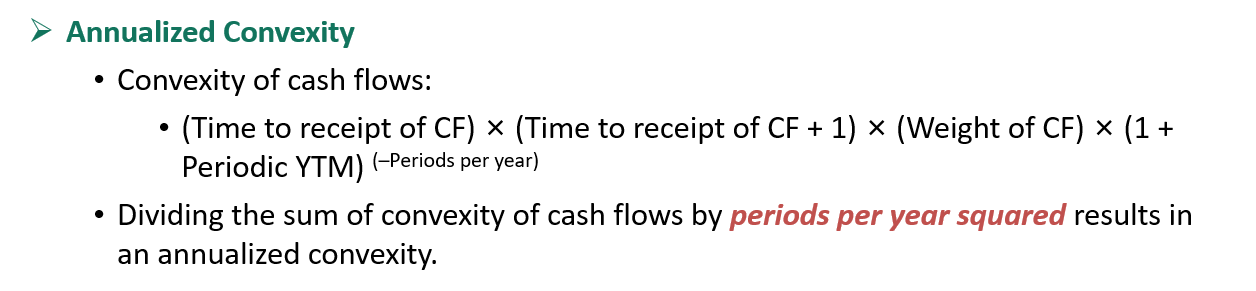

这个公式里面的Periods per year就是一年计息的次数。

可以参考下面的例题:

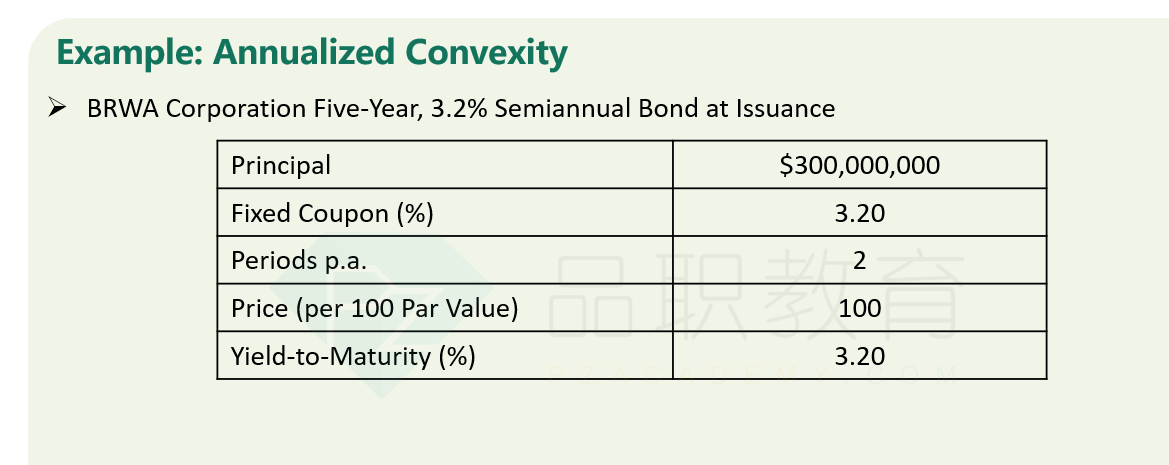

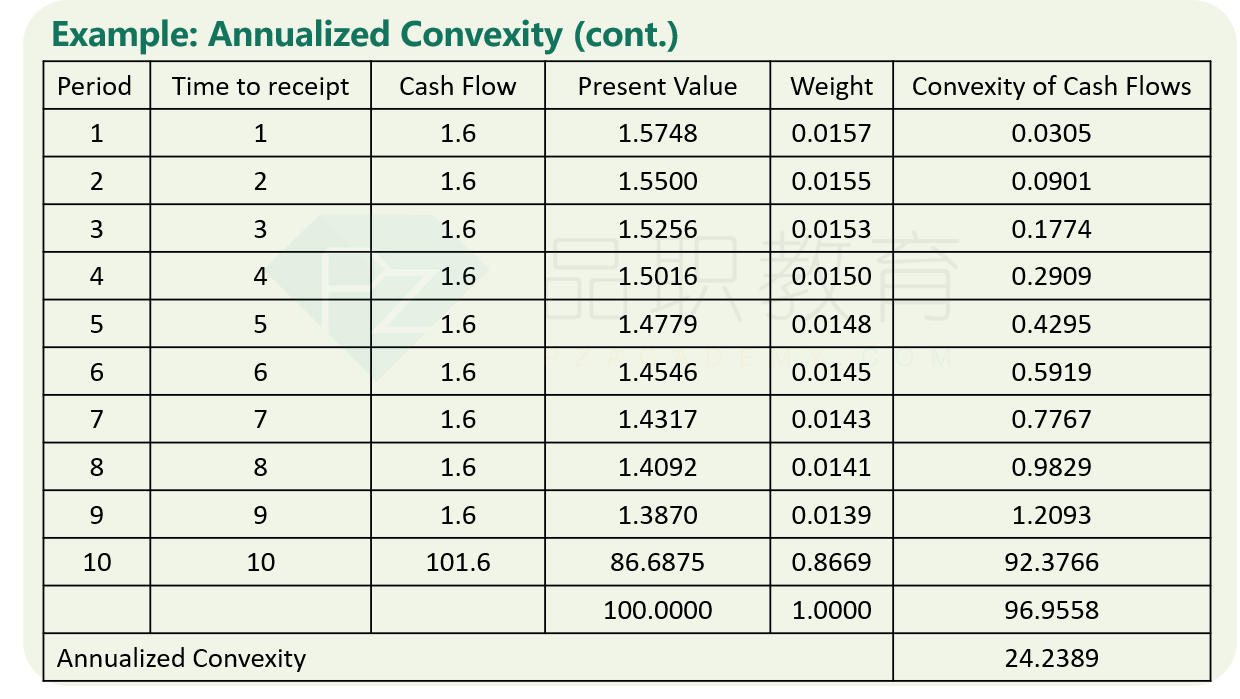

这个就是semiannual Bond,所以periods per year = 2.

表里面的convexity of cash flows,第1个period的convexity = (Time to receipt)×(1+ Time to receipt)×(Weight of CF)×(1+YTM)^(-2) = 1×(1+1)×0.0157×(1+3.2% / 2)^(-2) = 0.0305.

第2个period的convexity = (Time to receipt)×(1+ Time to receipt)×(Weight of CF)×(1+YTM)^(-2) = 2×(1+2)×0.0155×(1+3.2% / 2)^(-2) = 0.0901.

以此类推,最后把所有period(从1到10)的convexity全部加起来,求和之后除以periods per year的平方(也就是除以2^2)得到24.2389.

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

李坏_品职助教 · 2024年03月22日

嗨,努力学习的PZer你好:

同学你没有标出是哪个视频,根据你的陈述应该是没搞清楚几次方。

如果是半年付息1次(相当于1年付息2次),这个在题目中的表述是semiannually,假设年化利率是r,那么也就是(1+r/2)^2.

如果是一季度付息1次(相当于1年付息4次),这个在题目中的表述是quarterly,假设年化利率是r,那么也就是(1+r/4)^4.

----------------------------------------------

努力的时光都是限量版,加油!

一大颗栗子 · 2024年03月22日

Bond Convexity and Convexity Adjustment 2倍速度对应的9:19分 不晓得为啥贴不上图 是这里 convexity of cf 这个的计算左右写的-periods per year的英文表述是和一年计息次数有关 可实际需要处理周期性问题的硬下一步divding吧 那么这里annual coupon的周期就是-1 semiannual是-2 ...? 可实际老师推导数时应该是常数-2 看那个步骤 无论periods per year是几 整理出来都是-2 然后才需要divding the sum 的时候考虑periods per year squar