这个题没看懂

pzqa31 · 2024年03月24日

嗨,努力学习的PZer你好:

trade这句话是说他应该进入一个variance swap,然后这个swap的vega notional是一个收益和损失的概念。是判断这句话是否正确,那本身这句话表示的两个意思都是没有问题的。

说一下variance swap:

因为大多数的市场参与者习惯于从波动率的角度思考问题,所以对于variance swap就做了两项规定:(1) variance swap的交易规模,以vega notional来表示; (2)strike (X)表示标的的预期未来方差,以波动率来进行表示。

做这种规定仅仅是为了表述起来更加直观,因为vega variance名义上代表了波动率相比于strike volatility变化1%时的平均损益,对应教材原文“The vega notional represents the average profit and loss of the variance swap for a 1% change in volatility from the strike”。例如,当vega notional是5万美元时,代表了波动率相比于strike volatility变化1%时的平均损益将接近5万美元。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa31 · 2024年03月23日

嗨,爱思考的PZer你好:

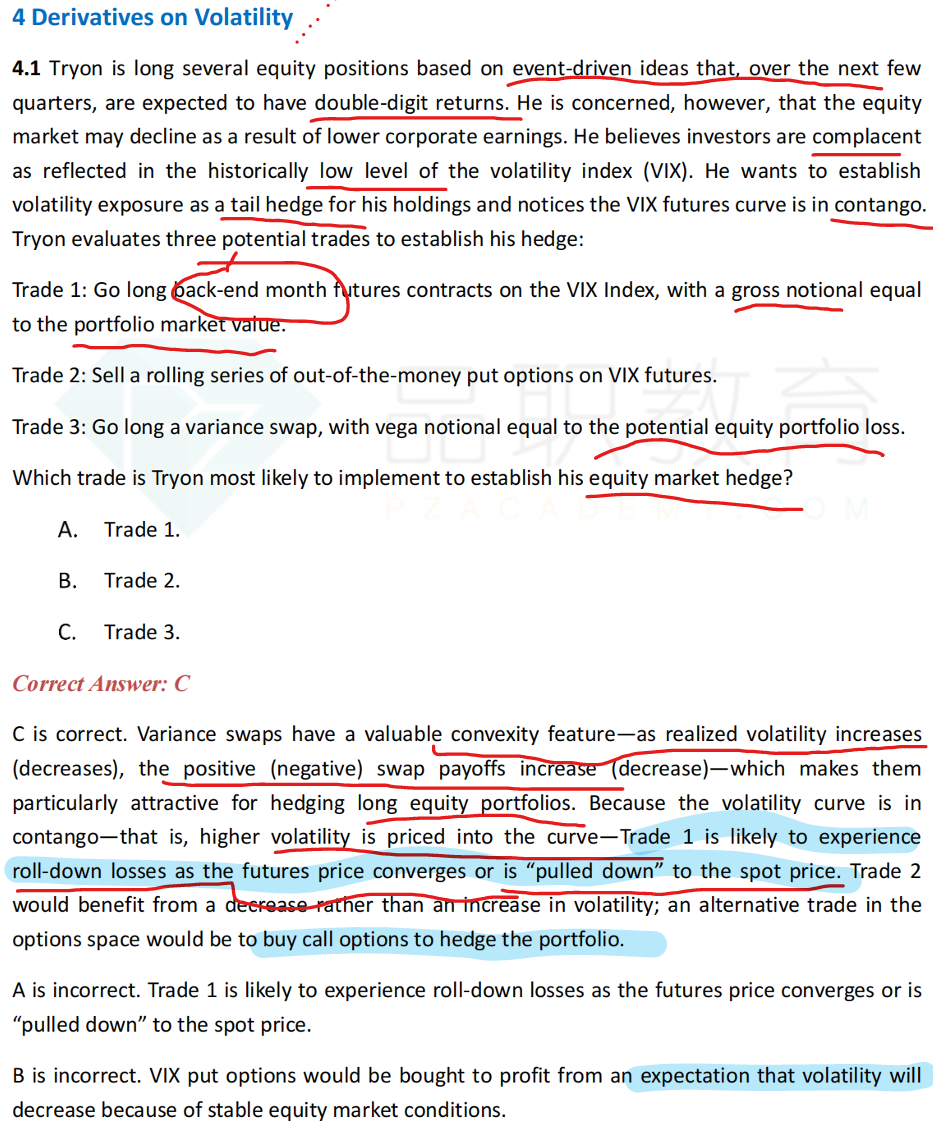

这道题考察的是VIX futures,VIX options和variance swap。

A选项,题干中说到VIX futures curve是contango的,即远月的合约价格是高于近月合约的,因此如果像trade 1中描述的买远月的合约,随着到期日的临近,合约价格下跌,会有损失,所以该交易不合适。

B选项,也是因为VIX futures curve是contango的,即意味着将来波动率是预测上升的,因此也应该long VIX call options,而不应该是sell VIX put option,B不对。

C选项,long variance swap,即看涨波动率是合适的。关于vega notional的金额,因为vega notional表示的含义为:The vega notional represents the average profit and loss of the variance swap for a 1% change in volatility from the strike,即是一个平均收益或者损失的概念,所以trade 3中后半段的表述也是没有问题的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

PEI · 2024年03月24日

c选项没看懂 你不要把中文贴一遍呀 这个中文解析我看过了老师 我需要解释