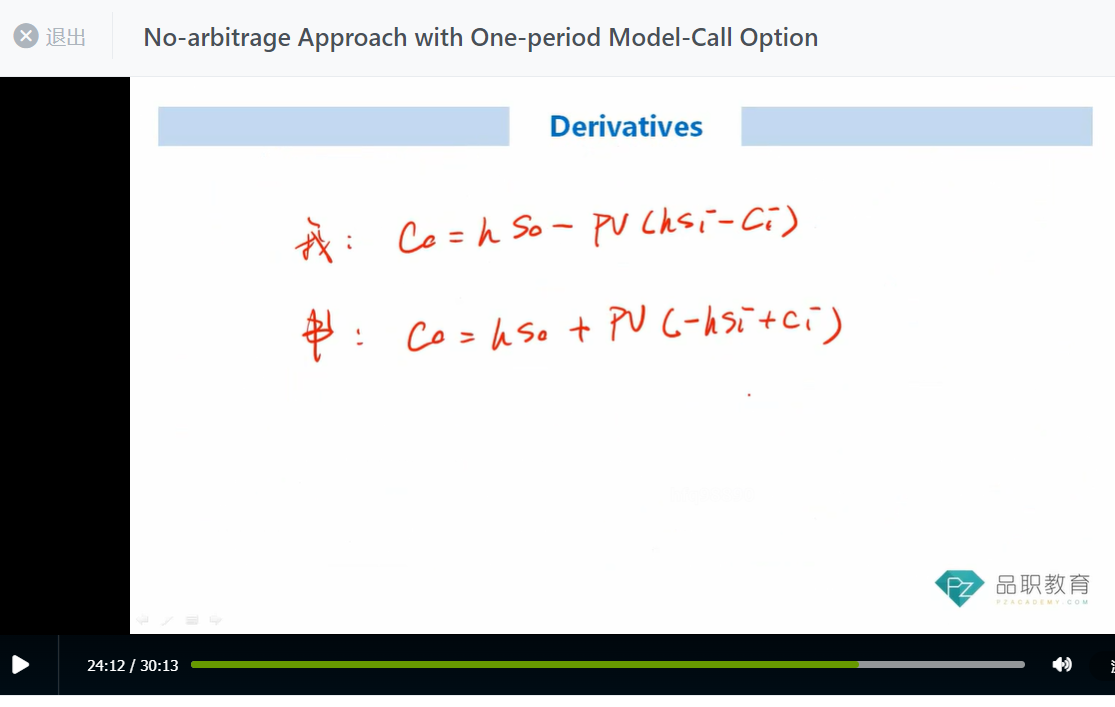

long call = long h份stock 并 short bond,为啥是short PV(-hS+ + C+)bond,而不是shortPV(hS+ - C+)bond

27:04 (1.3X)

李坏_品职助教 · 2024年03月21日

嗨,爱思考的PZer你好:

这俩种写法是等价的,上面是李老师的思路,下面是CFA原版书的思路:

首先需要注意的是,我们在期初构造了无风险组合,Long stock + short call,这个组合在期末的两种情况是等价的,也就是(h*S+ - C+) = (h*S- - C-),所以按照李老师的思路,C0也可以写成 = hS - PV(h*S+ - C+),这也就是你说的:short了PV(h*S+ - C+)这么多的bond。

而下面那个板书是CFA官方写的,CFA官方的思路是,short bond可以看做是融资,也就是借入了一笔钱,所以写成了h*S+PV(-h*S- + C-),由于(h*S+ - C+) = (h*S- - C-),所以也可以写成h*S+PV(-h*S+ + C+)。

如果你把板书第一行的公式,h*S后面的负号放在括号里,那就变成了hS + PV(-hS- + C-) = hS + PV(-hS+ + C+),所以板书的这两个公式是完全等价的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!