嗨,从没放弃的小努力你好:

是要考虑资产间的相关性。因为参数法是把Portfolio当成一个整体,用一个Portfolio整体宏观数据【均值,标准差】算了一个VaR;而历史法要关注到每一个微观的数据排序,然后才找到VaR

其实数据多了之后,从复杂程度上来说,都挺复杂

原版书这块说的简单就单纯指计算公式简单,计算公式也比较清晰明了。

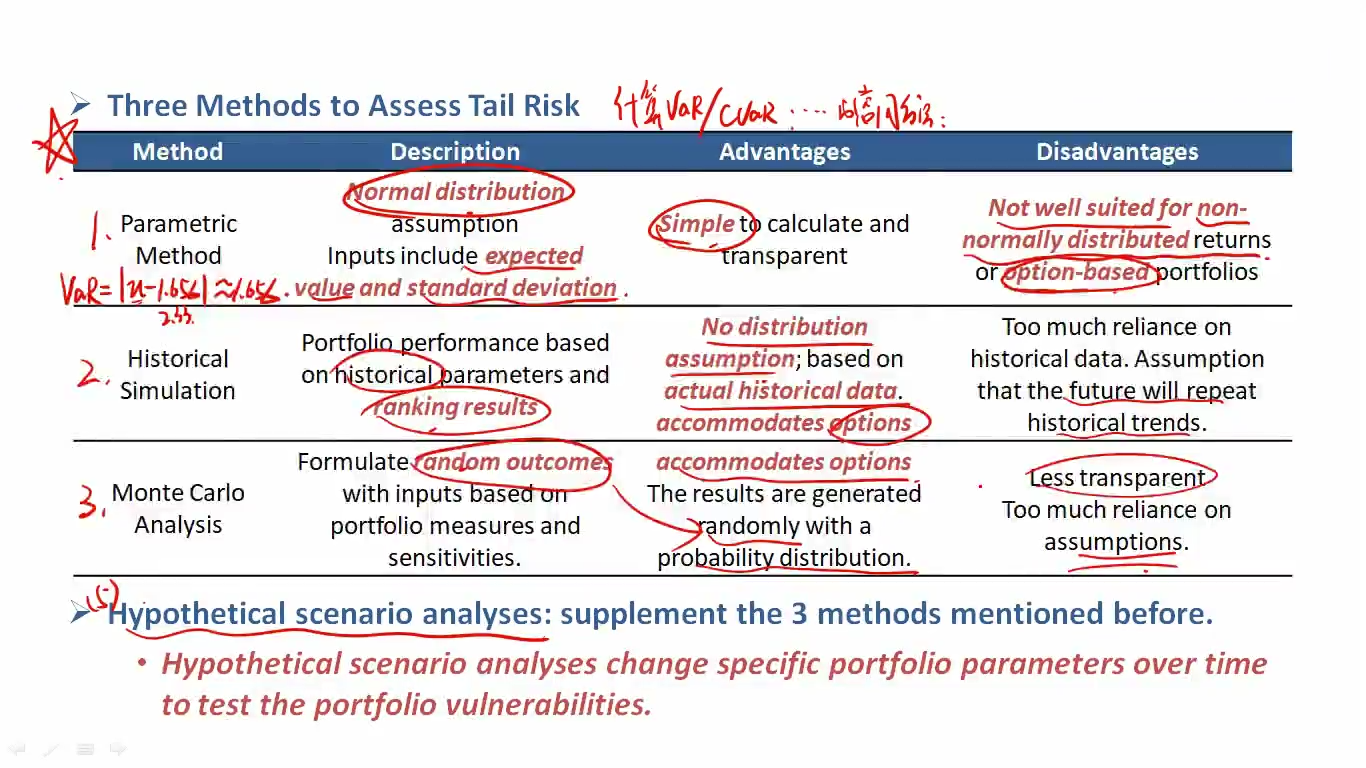

CFA这块就以这个表格为准。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!