18:30 (2X)

投资性房地产中计量模式变更会计分录中借方的投资性房地产——成本和贷方的投资性房地产是不是数值上相等,有没有不相等的情况

JY_品职助教 · 2024年03月20日

嗨,从没放弃的小努力你好:

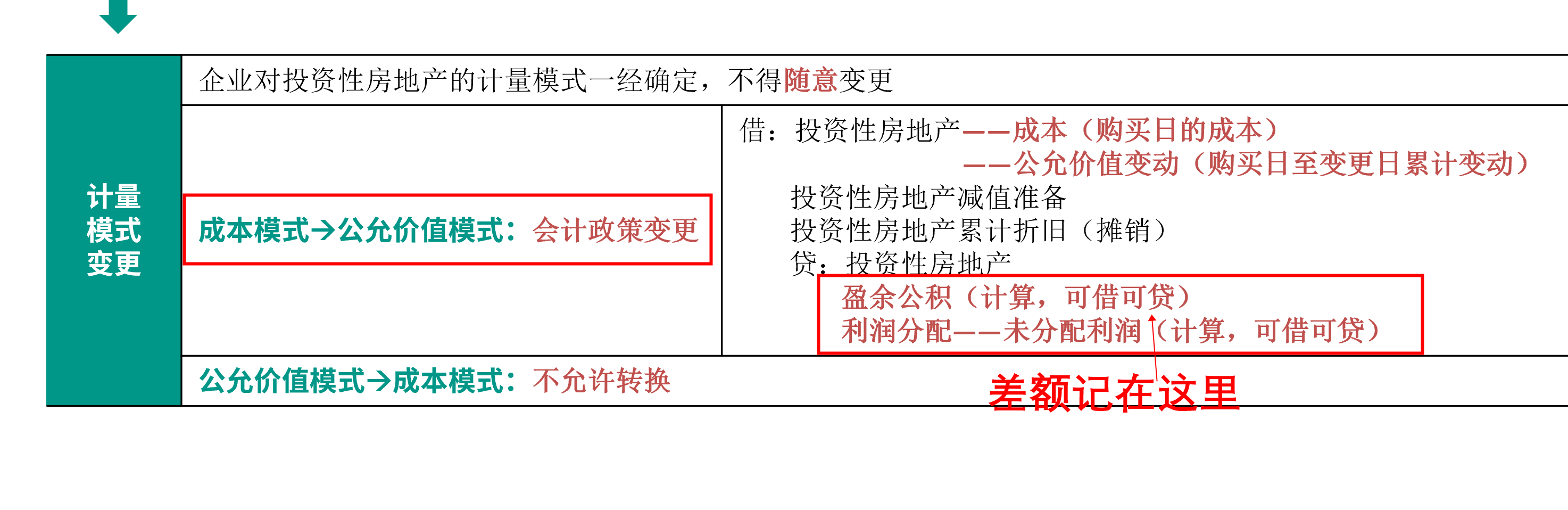

企业对投资性房地产的计量模式的变更,指的是投资性房地产由成本模式计量转变为公允价值模式计量。

转换过程中,金额基本确定是会变化的。因为转为公允价值模式计量,就是按当前的公允价值入账,那跟原来的账面价值肯定会产生差异的。差额计入“盈余公积”和“利润分配——未分配利润”这两个会计科目。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

zzy00 · 2024年03月20日

老师好,您可能没有理解我的意思,您说的是公允价值和账面价值的差额记在哪里,我想问的是借方的投资性房地产——成本和贷方的投资性房地产这两个科目对应的数值,比如咱们课程里的那道例题这两个数值就是相等的,我想问的这是种普遍现象吗

zzy00 · 2024年03月20日

上条评论里提到的题目如下:2010年,A企业将一栋办公楼对外出租,采用成本模式进行后续计量。2012年3月1日,办公楼的原价为1000万元,己计提折1日200万元,账面价值为800万元。A企业发现其持有的投资性房地产满足采用公允价值模式条件,A企业决定采用公允价值模式计量对该办公楼进行后续计量。当日,公允价值为900万元。A企业按净利润的10%计提盈余公积。假定不考虑所得税等相关因素。 答案: 借:投资性房地产一一成本 1000 投资性房地产累计折旧 200 贷:投资性房地产—一公允价值变动 100 投资性房地产 1000 盈余公积 10 利润分配一—未分配利润 90