B的提前行权收益是-8。

C是12。不知道怎么来的。

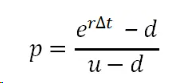

已知u = 1.2,d =0.8,Δt =1 ,r =0.05

pzqa39 · 2024年03月18日

嗨,从没放弃的小努力你好:

同学,你没有告诉我这个题的期权是看涨还是看跌,执行价格是多少。不过从图上的二叉树来看,应该是一个执行价格为52的看跌期权吧。

美式期权跟欧式期权一样,在已知各个节点的情况下,从后往前推,只不过需要在t=1这个节点,也就是B和C的位置判断一下要不要行权。

第一步先计算πu,也就是每个节点上涨的概率,用这个公式来算:

这里解出来差不多是0.6282,再用1-πu,得出每个节点下跌的概率是0.3718

第二步,已知t=2时,如果市场价格是48元,执行价为52的看跌期权会行权(能赚4块);如果市场价格是32元也会行权(可以赚20块),把4和20折现到C时刻:

(4*πu+20*πd)e^(-rt)

第三步,美式期权和欧式期权的区别是,你需要比较一下,你通过第二步计算出来的从t=2折现到t=1的这个值,和在C这个点直接行权的值,哪个比较大,取较大者。因为C点的市场价格是40,如果直接行权可以获得52-40=12,而第二步计算出来的那个数字计算出来没有12,所以就选择在C点直接行权。12是这样来的。

包括B点也是,B点直接行权的话,52-60=-8,肯定不会选择提前在B点行权的,而从t=2时刻折现到B点的数字比较大:(0*πu+4*πd)*e^(-rt)计算出来是1.4147,所以就选择比较大的这个数字标在上面。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!