老师好,不理解这题。我理解的是:在第3个月rolled forward的rolling yield是正数,对吗?(F-S)/S=0.0021/1.421=0.15%。如果是正数,为什么会加重亏损呢?

pzqa31 · 2024年03月19日

嗨,从没放弃的小努力你好:

关于本题的选项分为两步

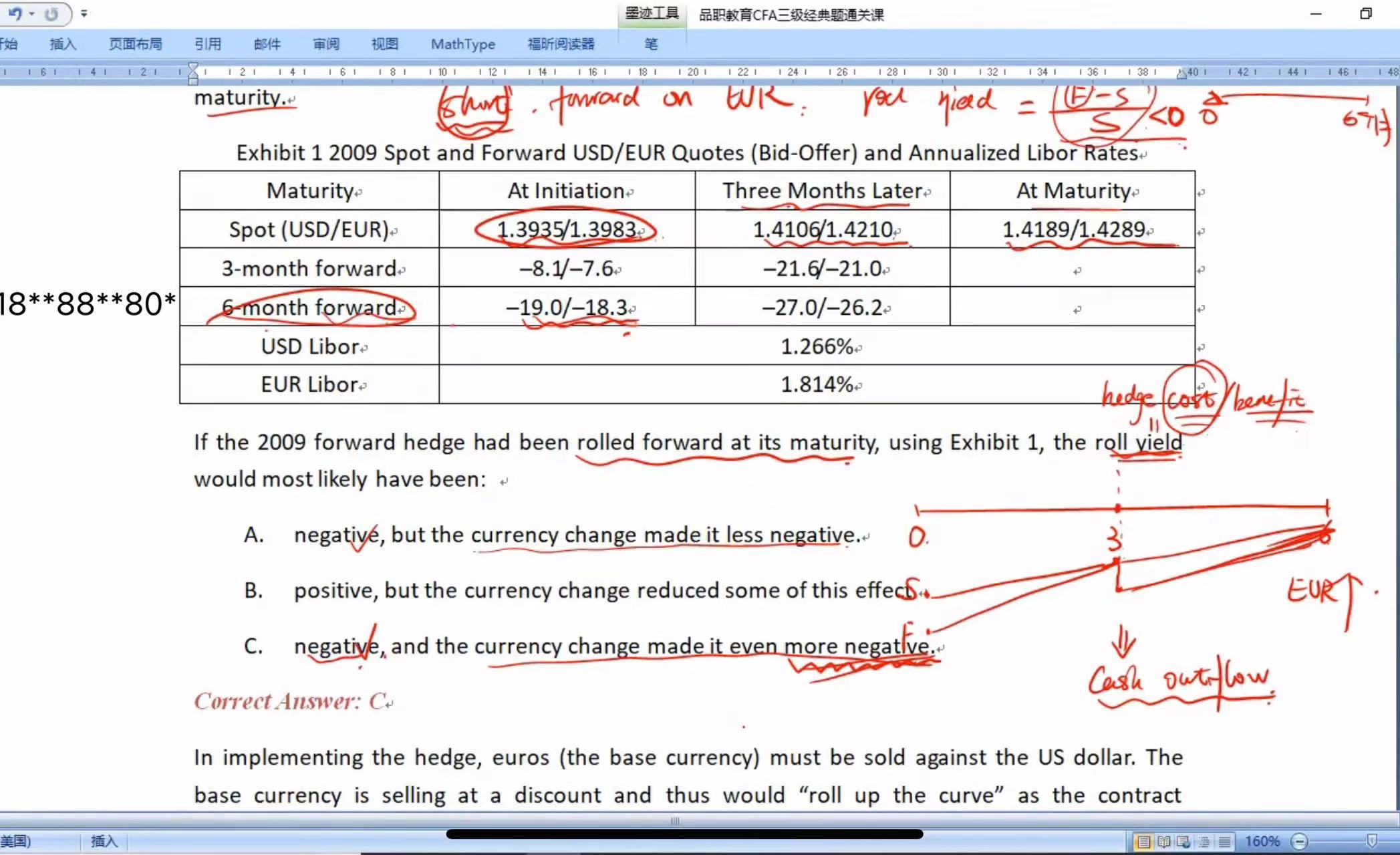

1.判断roll yield为负:持有外币EUR资产,因此short forward,计算roll yield=F-S/S。根据表格的第二列数据,可知S>F,所以根据公式可得roll yield为负。

2.判断more negative:

(1)首先现在是在3个月的时间点,想再roll 进一份新的forward合约,这需要两步,一是签发反向对冲合约把之前的6个月的forward合约平仓平掉,二是再签一份新的forward合约。

(2)签反向对冲合约:首先表格给到的是dealer的bid-ask价格,所以0时刻的forward合约约定的我们卖EUR的价格即用dealer的Bid价格为1.3935-19bp=1.3916;在3个月的时刻我们签反向对冲合约约定买EUR的价格为1.4210-21bp=1.4189;可见在这个平仓的过程中,我们支付的大于我们收到的,因此有一个cash outflow,即成本增加

(3)roll进一份新的合约:这份新的合约仍然是short头寸,由于此时S仍然大于F,所以roll yield仍然小于0,为负。

(4)roll yield为负,说明我们有hedge cost,所以当cost增加就说明roll yield变得 more negative,上述两步明显增加了hedge cost,所以roll yield more negative

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!