开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

YAO Monica · 2024年03月17日

19:36 (2X)

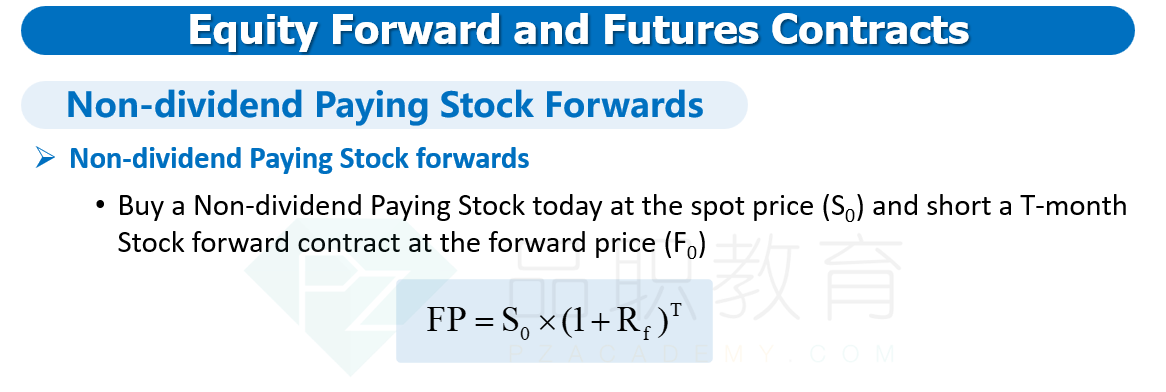

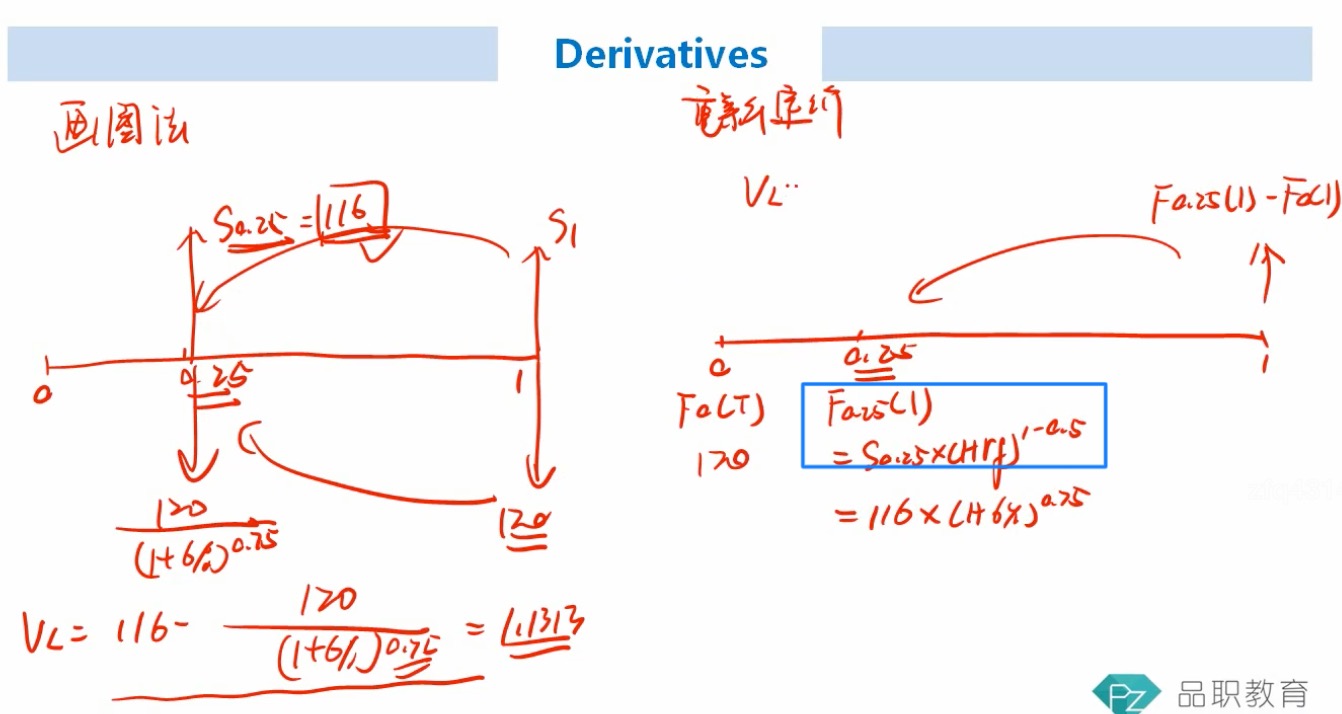

如图,蓝色框内~t时刻的forward合约价格;该公式是来的?是基于“无套利定价”的公式吗?

李坏_品职助教 · 2024年03月17日

嗨,努力学习的PZer你好:

公式可以参考讲义P18:

上面这个计算的是t=0时刻的forward price,如果是t时刻,那么Ft = St * (1+Rf)^(T-t)。

在t=0.25的时刻,forward price F0.25 = S0.25* (1+Rf)^(1-0.25)

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!