嗨,努力学习的PZer你好:

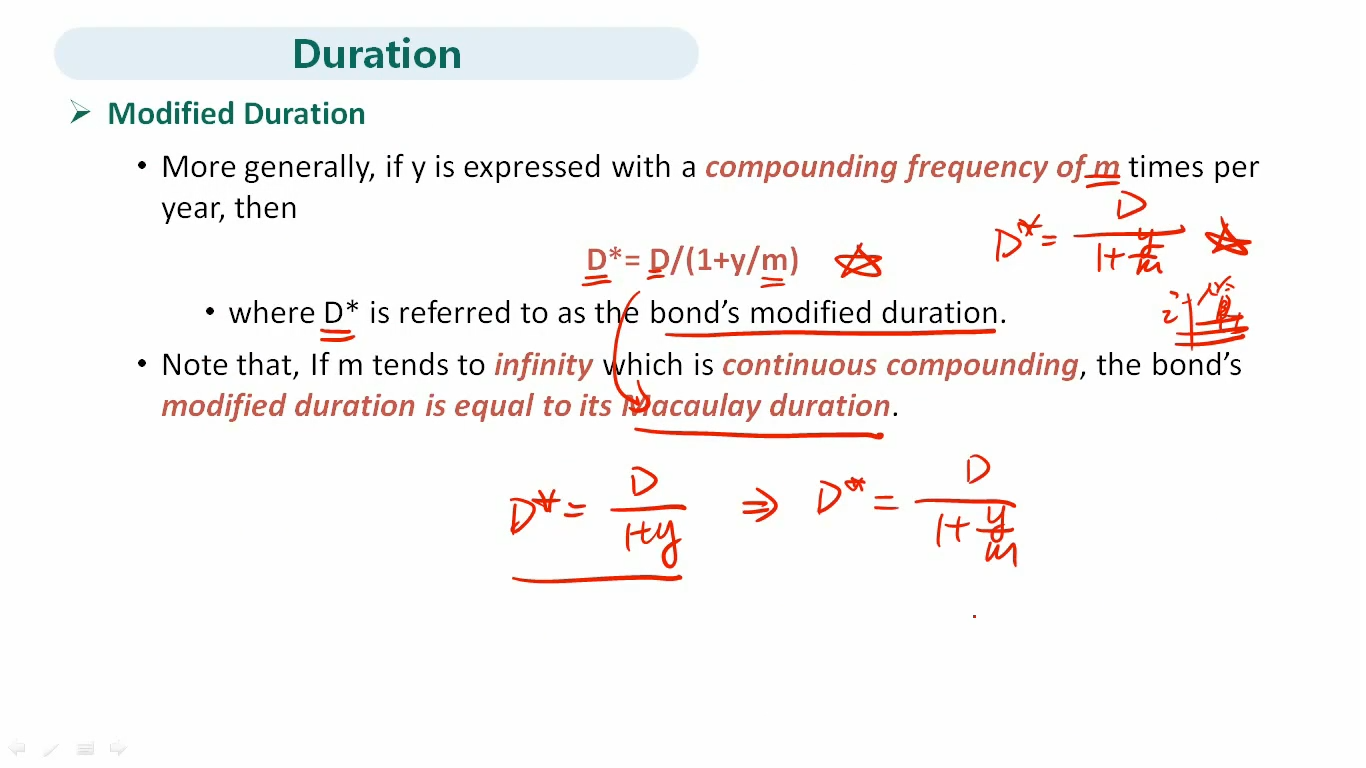

D是原始的麦考雷久期,这个久期没有考虑到债券每年复利次数的影响。所以我们才要计算修正久期D*, 来修正这个误差。

m表示一年内复利的次数(可以理解为一年内付息的次数)。

比如说半年付息一次,也就是一年付息2次,那么m=2,那么D* = D / (1+y/2)。

当m无穷大的时候,也就是连续复利的情况下,D*也就无限接近于D。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!