06:26 (2X)

long spot + short forward 不是应该=0么?如果无套利成立:

①Long sopt在T时刻=S0*(1+Rf)^T

②Short forward在T时刻=F0(T) - ST

①=②,那怎么得出long spot + short forward = Rf结论的?

李坏_品职助教 · 2024年03月16日

嗨,努力学习的PZer你好:

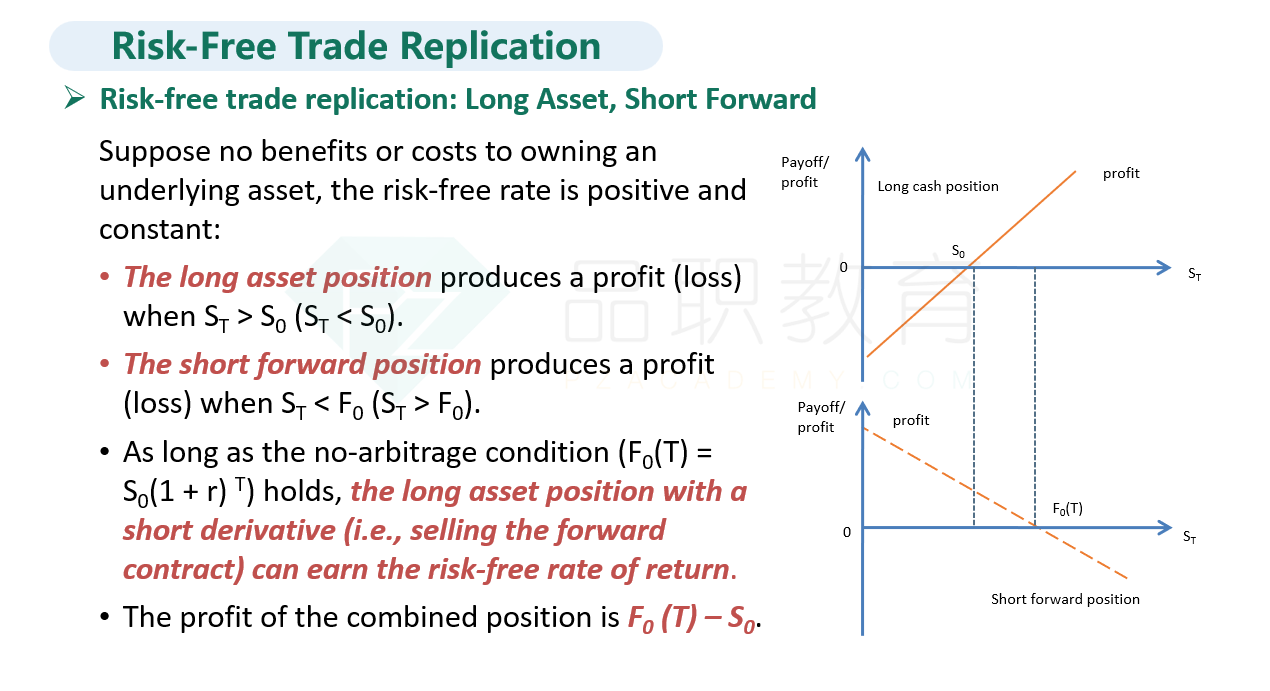

根据讲义里的写法,long spot + short forward会产生无风险收益率。可以参考右边的图,long spot 的利润是ST - S0,而short forward的利润是F0(T) - ST。这俩加起来 = F0(T) - S0 。这个就是最后一行写的投资组合的profit。

当T=1时,收益率=profit / 资产期初价格 = (F0(T) - S0) / S0 = (1+Rf) - 1 = Rf,所以才会说long spot + short forward最后实现了Rf的无风险收益率。

如果T大于1,收益率是(1+Rf)^T - 1 ,这个也可以看做是T年之后按照Rf复利的收益率。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

404 not found · 2024年03月16日

啊!妙呀!!!