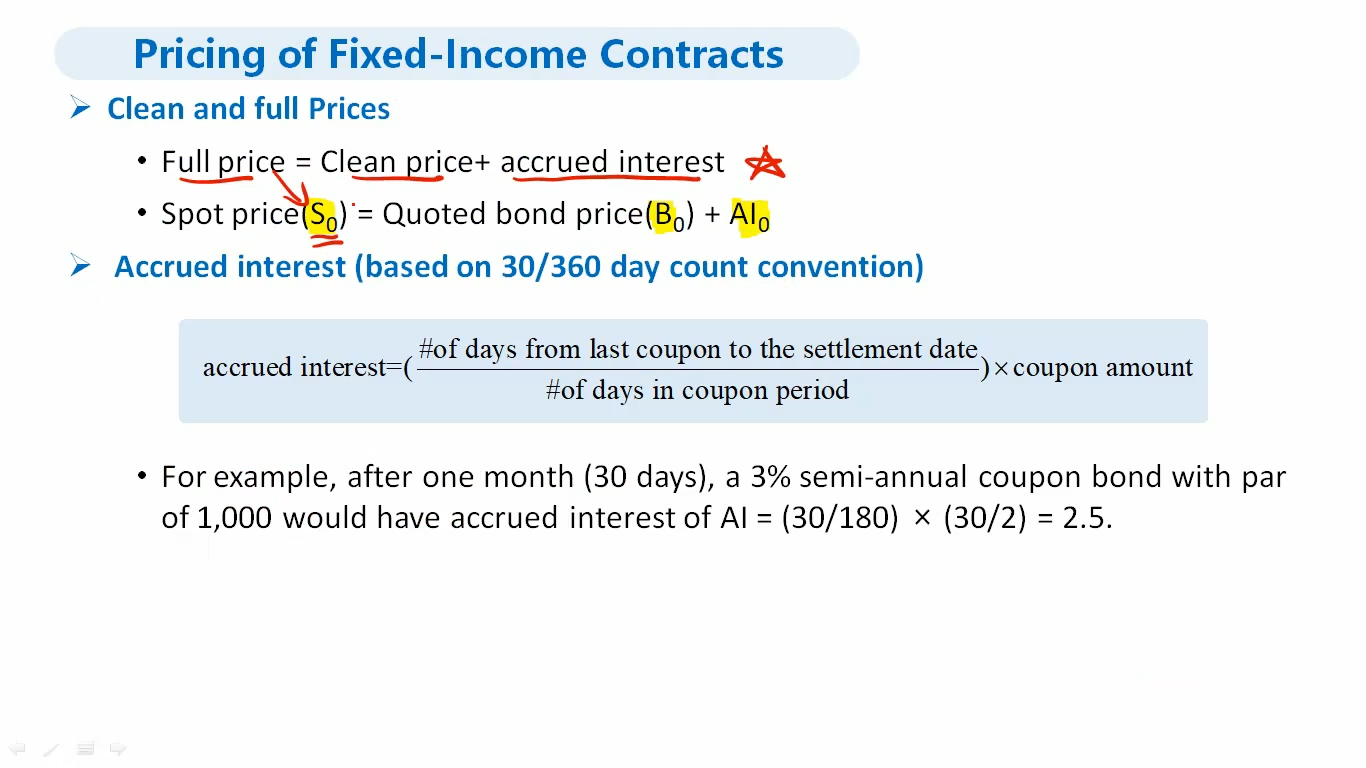

如何理解full price = clean price + accurued interest 而不是减去AI?

accurued interest应该是对short bond 的一方有利,这样理解的话,交割价不是应该更低,买方才愿意买吗?所以为啥full price不等于clean price - accurued interest

06:50 (1.3X)

李坏_品职助教 · 2024年03月14日

嗨,努力学习的PZer你好:

交割价应该是对多空双方都公平的价格。不是为了偏袒任何一方。

比如有2个5年期国债,国债A的上一次付息日是12月31日,国债B的付息日是11月30日。都是相同主权发行的国债,成交日(假设是今天成交,3月14日)clean price的差异微乎其微。

如果用clean price - AI成交,那会适得其反,不合适。AI就类似于国债怀孕的幼崽,距离现在孕期更长的国债B很显然更有价值才对。你一旦减去AI,反倒是国债A的成交价更大,这不合理。

我是把问题略微复杂化了,简单理解:clean price是报价,这个没有考虑到国债肚子中的幼崽,所以要把幼崽AI加上。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!