05:22 (2X)

李坏_品职助教 · 2024年03月14日

嗨,从没放弃的小努力你好:

这个主要是因为:当期限N一开始逐渐增大时,discount bond的macaulay D大于perpetuity。但是当N继续扩大到一定数值时,discount bond的macaulay D会无限逼近于perpetuity。具体公式可以参考:https://www.sohu.com/a/231151770_100150444

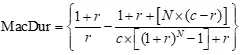

首先,macaulay D的公式可以变形为:

先来看一下:

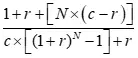

由于N不小于0,所以分母永远是正数;由于折价债券的c<r,因此分子上的中括号部分[N×(c-r)]为负数,分子1+r+[N×(c-r)]为负数,此时: ,也就是此时discount bond的久期位于perpetuity的久期上方。

,也就是此时discount bond的久期位于perpetuity的久期上方。

但是这个上升不会一直持续。

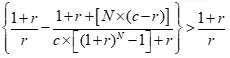

如果N继续扩大,当: 的时候,也就是

的时候,也就是

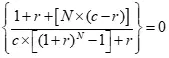

此时 discount bond与perpetuity bond的macaulay D相等。

所以一开始的discount bond的久期会超越perpetuity,但是达到一定的期限时,又会拐头收敛于perpetuity。

----------------------------------------------加油吧,让我们一起遇见更好的自己!