开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Caroleee · 2024年03月13日

07:10 (2X)

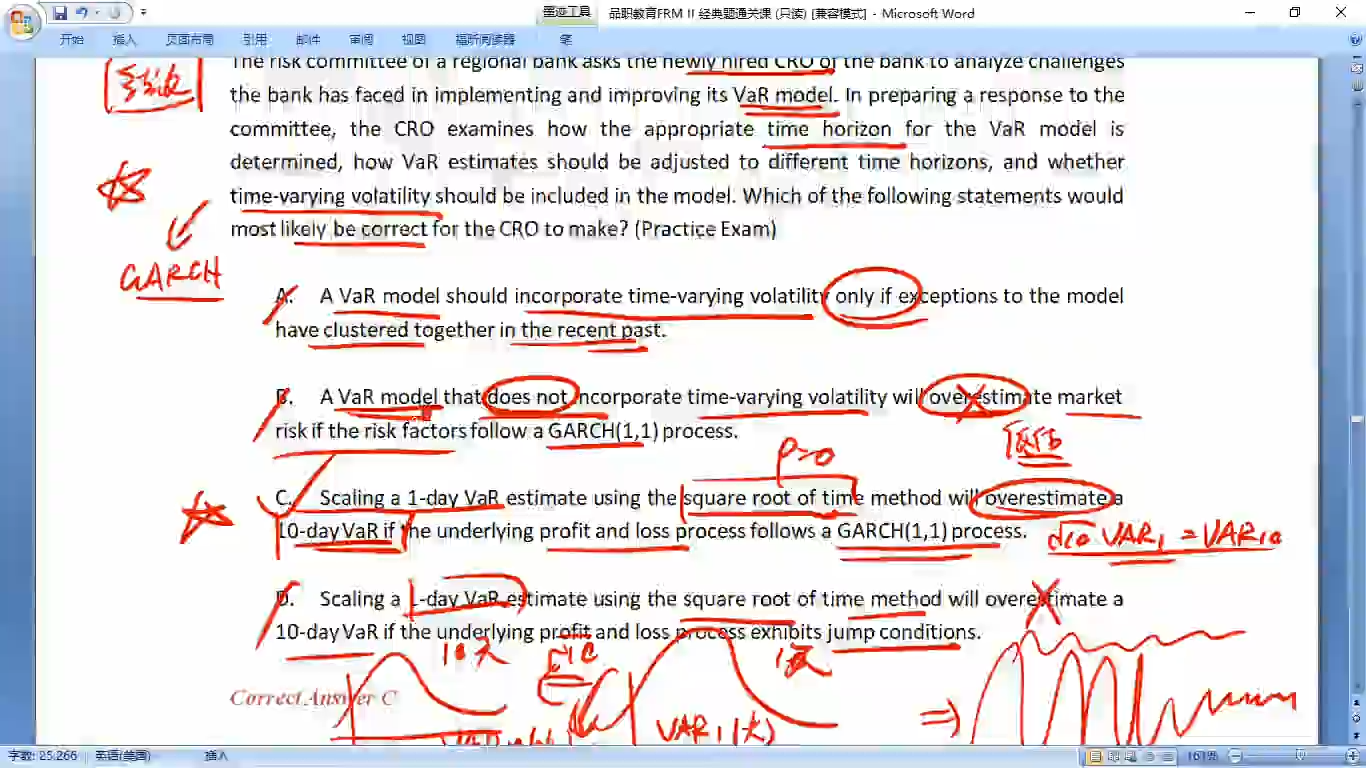

假设有garch(1,1),代表第二天的volatility与今天的volatility有关,correlation很可能不是0,为什么比平方根法则下得出的结果小呢?

品职答疑小助手雍 · 2024年03月13日

同学你好,我也听了一下李老师的讲解。C的考虑角度不是从平方根法则scaling的结果去考虑的。

而是直接以1天的volatility比10天的volatility(长期数据相对平稳)不确定性更大,那么1天的波动性平方根法则放大之后会比10天的波动性更大来解释的。