06:27 (2X)

李坏_品职助教 · 2024年03月11日

嗨,爱思考的PZer你好:

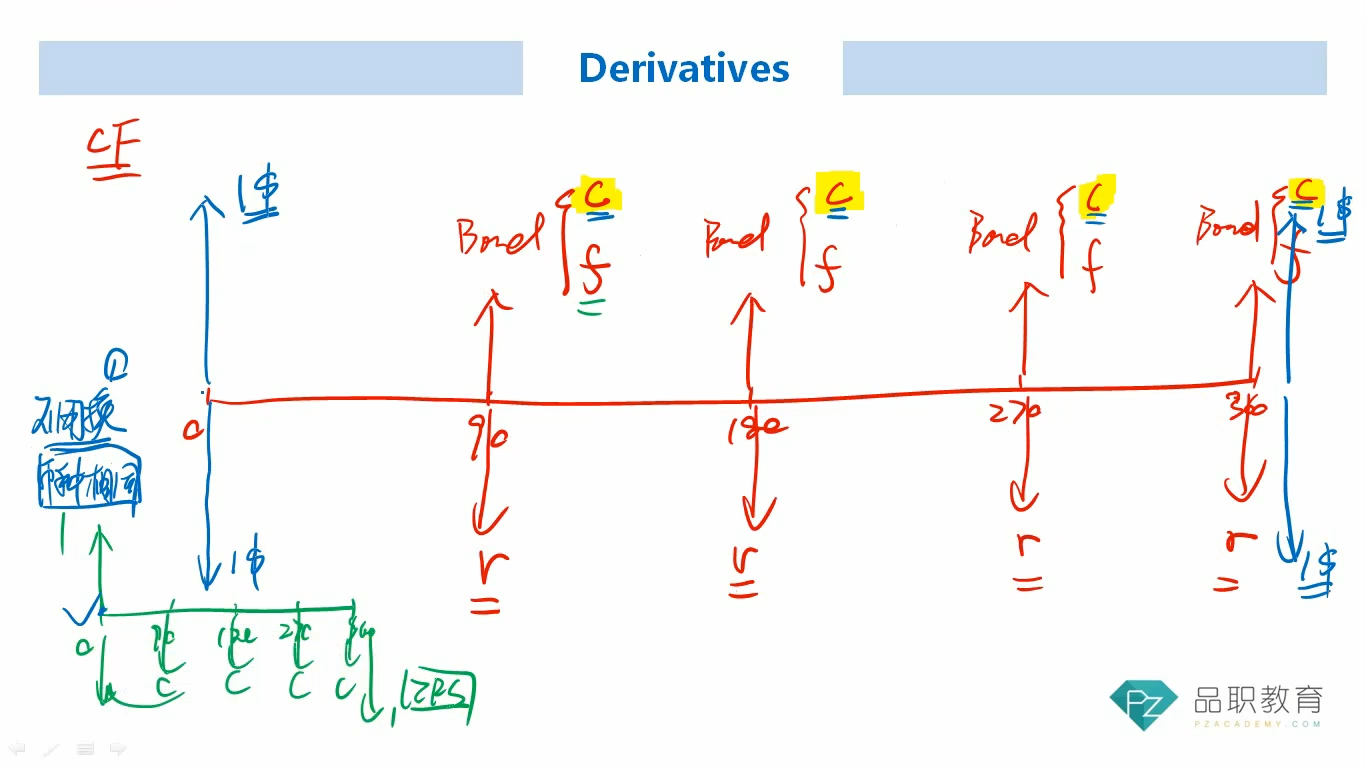

这个和利率互换的道理类似,都是为了在期初让交易双方公平。

之前在讲普通的利率互换的时候,0时刻,固定利率部分的现值 = 浮动利率部分的现值,而在0时刻,浮动利率部分现值=1,这个可以看一下前面Interest Rate Swap部分。所以在Equity swap这里,我们先让bond部分的0时刻现值=1,实际上就是让未来现金流的折现之和等于面值1。

为了公平起见,向下箭头的equity部分在0时刻也应该是1美元。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!