02:49 (2X)

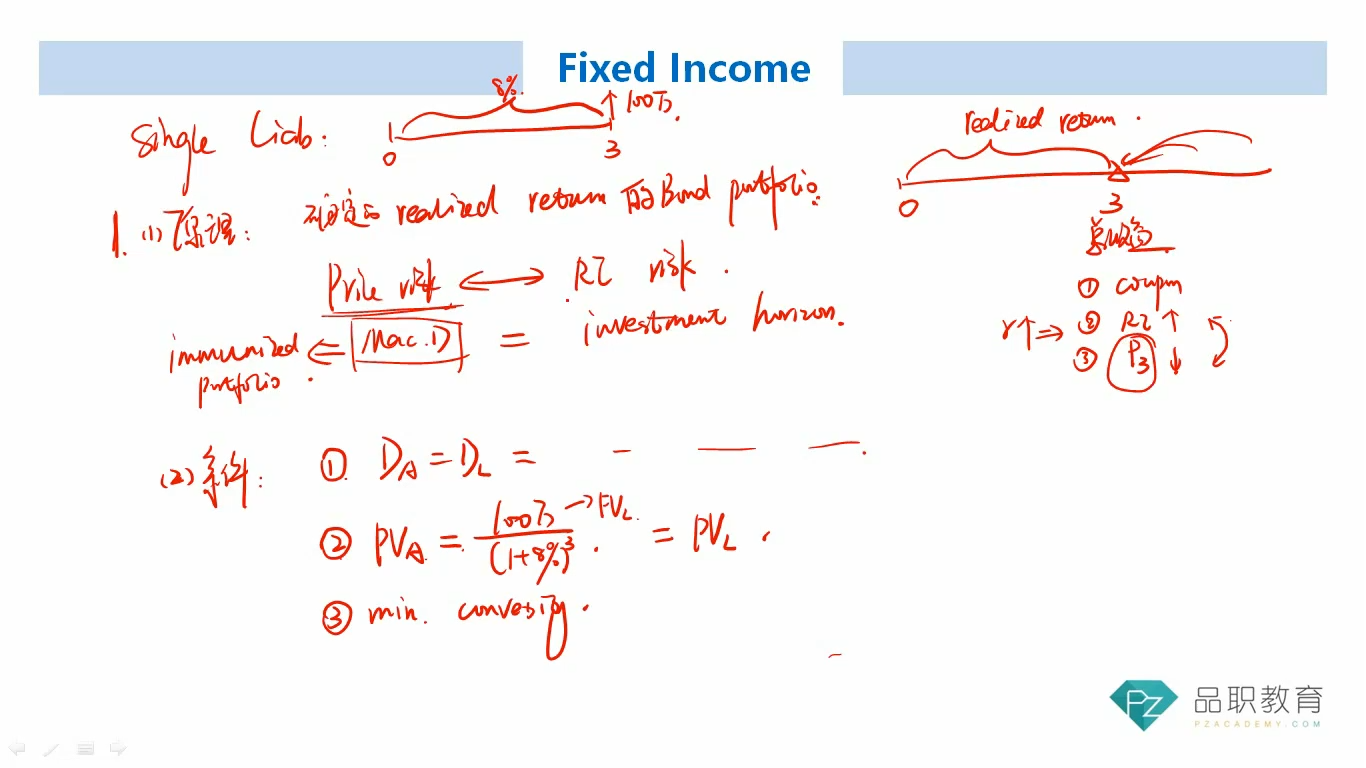

老师,这里我想区分一个点,就是图中的原理和条件的区别是什么?原理是谁的原理,条件是使得什么成立的条件?我总是容易搞混,

目前我的理解是,原理就是,当mac Duration=investment horizon的时候,RI risk=price risk,使得资产端的realized return是确定的,只focus在资产端,是要实现资产端的收益固定,此时并没有涉及到负债端。

而下面的三个条件是要使得资产match负债,所以同时涉及到资产端和负债端匹配的问题。

请老师先看下我的理解是否正确

然后我还想明确一下,immunization是在什么情况下成立,是在mac Duration=investment horizon的时候就成立?还是需要三个条件(DA=DL, PVA=PVL,min convexity)全部满足的时候才成立?