开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Caroleee · 2024年03月11日

07:42 (2X)

品职答疑小助手雍 · 2024年03月13日

比如如果违约服从二项分布,这里设存在相同的证券A ,B。都有相同的违约概率4%,违约损失100,不违约损失为0。所以在95%的置信区间,满足VaR(A)=VaR(B)=VaR(A)+VaR(B)=0,现在来考虑这4%的情况,假设两个证券相互独立,所以同时都不违约的概率是0.9216,至少一个违约的概率为0.0768,同时违约概率为0.0016,所以VaR(A+B)=100>VaR(A)+VaR(B)。这就不满足次可加性。同样通过证明,ES是满足次可加性的。

品职答疑小助手雍 · 2024年03月12日

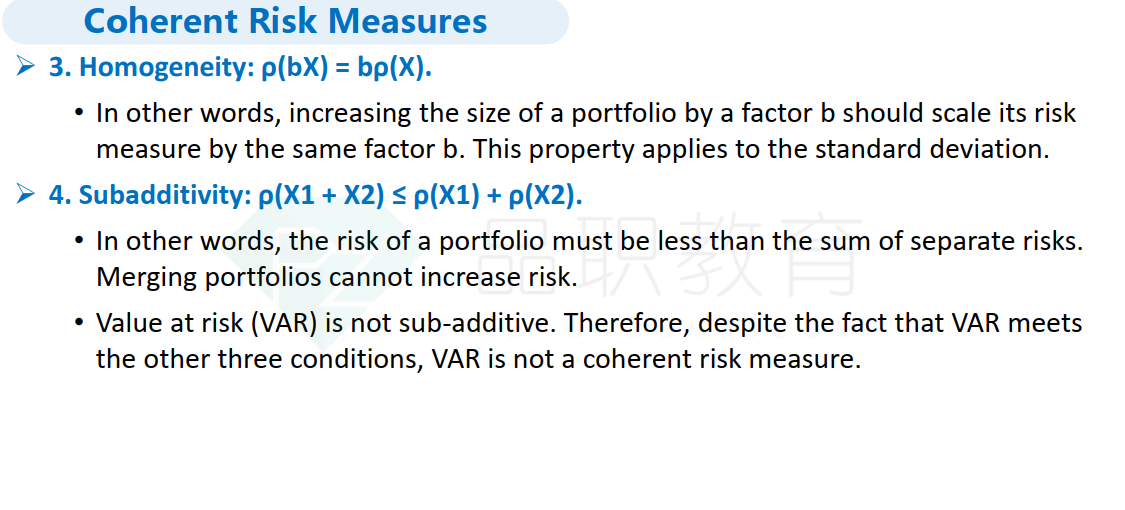

同学你好,C选项和次可加性相关。

次可加性的意思是组合的var会小于等于两者var的直接加和。

Var是不满足次可加性的,详见基础班讲义30页,coherent risk measure。

Caroleee · 2024年03月13日

请问为什么var不满足但是expected shortfall满足呢?