02:31 (2X)

李坏_品职助教 · 2024年03月09日

嗨,从没放弃的小努力你好:

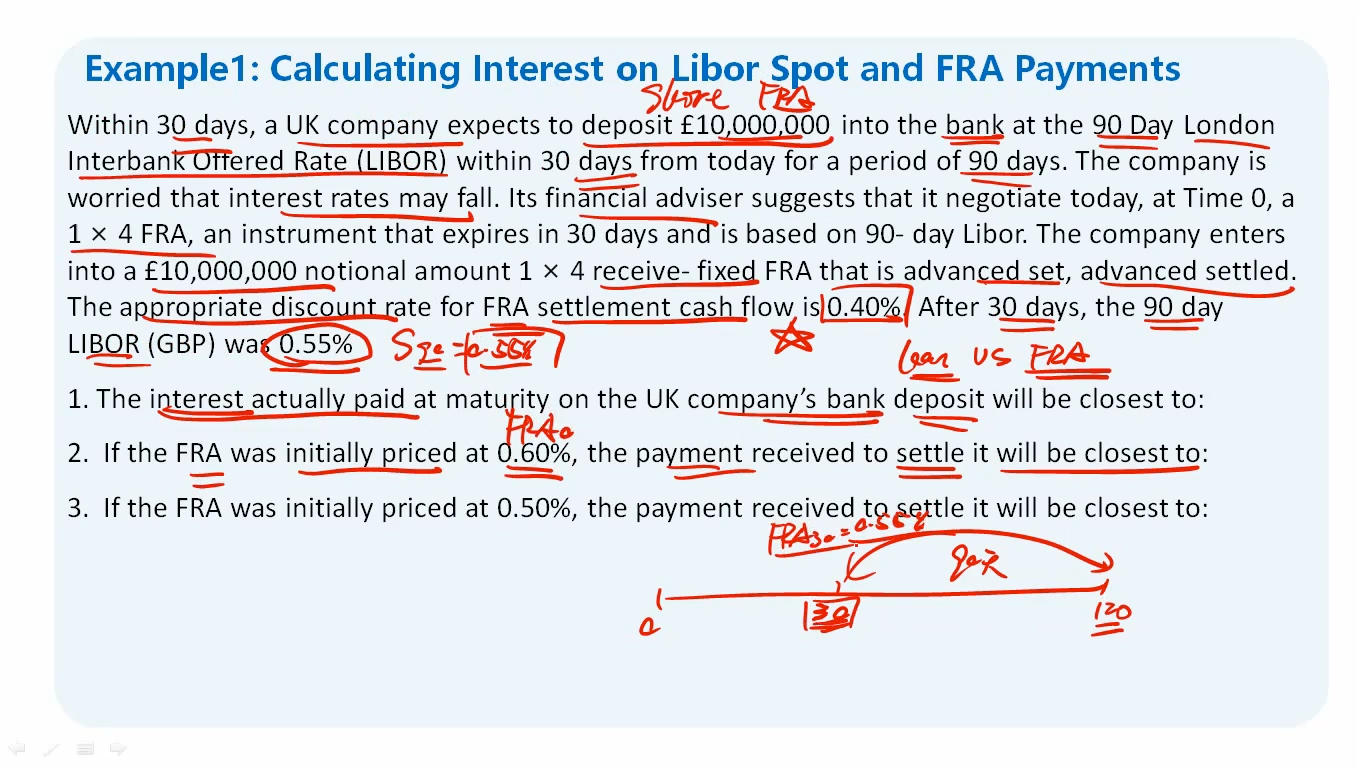

FRA的标的物一般用的是Libor。期初确定的FRA价格就是FRA0。

而FRA30表示:在30天这份合约到期的时候,如果重新再签订一个FRA,那么价格应该是FRA30。这个FRA30是跟着市场利率Libor走的,Libor越低,short FRA就越赚钱。李老师的板书也写了S90,这个表示Libor的期限是90天。

按照重新定价法,新合约FRA30与老合约FRA0之间的差值,折现之后就是FRA合约的value。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

yycfa · 2024年03月09日

FRA30表示30天当天重新签的合约,这个概率是明白的,不太明白的地方在于,为什么FRA30这个新合约的rate就等于当期的Libor? 即该题目中 FRA30 = S90 = 0.55%?