lynn_品职助教 · 2024年03月26日

嗨,爱思考的PZer你好:

同学,我搜索到了哈,

题干大意是:本来有10million的美元国债,现在想卖掉后去买日本的政府债券。问的是卖美元债券买日元债券的想法是否可以提高投资收益。

这个人呢他是想卖掉现在的美元债,然后去买日元债的。卖出了美元债会拿到美元,而买日元债券需要日元,于是他需要进入一个支付美元收到日元的互换。

而对这个互换来说,期间的利息支付方向和期初的本金交换方向是相反的。所以期间必然是要收到美元利息,对应的是要支付日元的利息。

所以说,这就相当于我们通过这个互换是为了换到日元去买日元债。但是互换引起的期间利息的支付是伴随着本金交换产生的。这不要和买日元债,应该收到日元利息混掉了哈。

其实我发现一个地方,既然汇率不变,那都按美元算就好了,根本都不用折算来折算去。

怎么说呢,金融其实就是一种“游戏”,金融创新最开始就是把不好买卖的比如一整头牛、一家公司创新出有价证券,那么我们就可以买1/3头牛

而互换这类衍生品就更是“高级别”的金融游戏,把我没有优势的换成优势在我的,所以才要美元、日元换来换去,都是为了一点点利润而已啦

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

lynn_品职助教 · 2024年03月11日

嗨,爱思考的PZer你好:

这道题是官网practice problem。一般 CFA的这种题就是纯考概念,非常的抠细节,好在出题人其实并不太喜欢出这类题。

value size quality属于股票个体的风险,描述的是公司价值、规模、债券质量,因此是非系统性风险。

market risk 是宏观经济层面的,属于系统性风险。

MVO中的风险sigma,既包含了系统性风险,又包括了非系统性风险。因为MVO的方法是画有效前沿,而有效前沿的横坐标是sigma,代表total risk。

但是B选项的解释里面说MVO仅仅是基于market risk only也是不完整的。

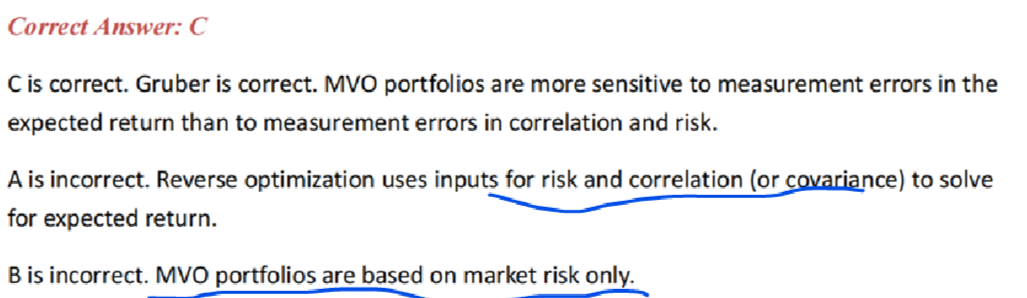

C选项考得很细Gruber:MVO portfolios are more sensitive to measurement errors in the expected return than to measurement errors in correlation and risk.

MVO对预期收益的measurement errors更敏感而不是相关系数。

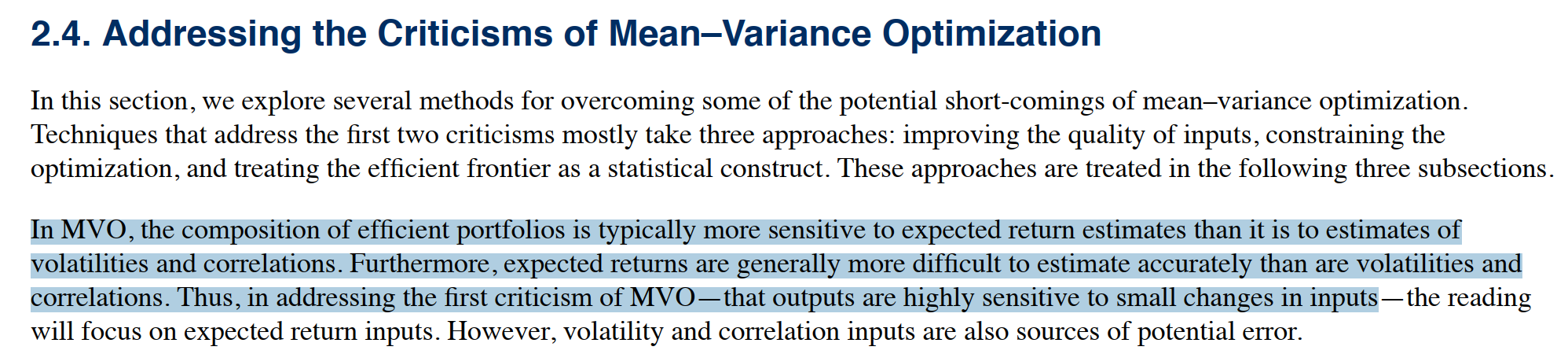

MVO输入变量三个都很重要,但是 expected return 从实证研究发现是最难估计的。以下为原版书R19的截图。基础班提到了,在视频R19: Mean-variance optimization (4): Criticisms

----------------------------------------------加油吧,让我们一起遇见更好的自己!

PEI · 2024年03月24日

老师帮我看一下我最新问的两个题1)一个是日元相关的2)一个是提问里就有你的名字lynn