02:22 (2X)

左边大于右边 为什么增加I的投资, MCTR不变的话,不应该增加j才能平衡吗

王岑 · 2024年03月10日

嗨,爱思考的PZer你好:

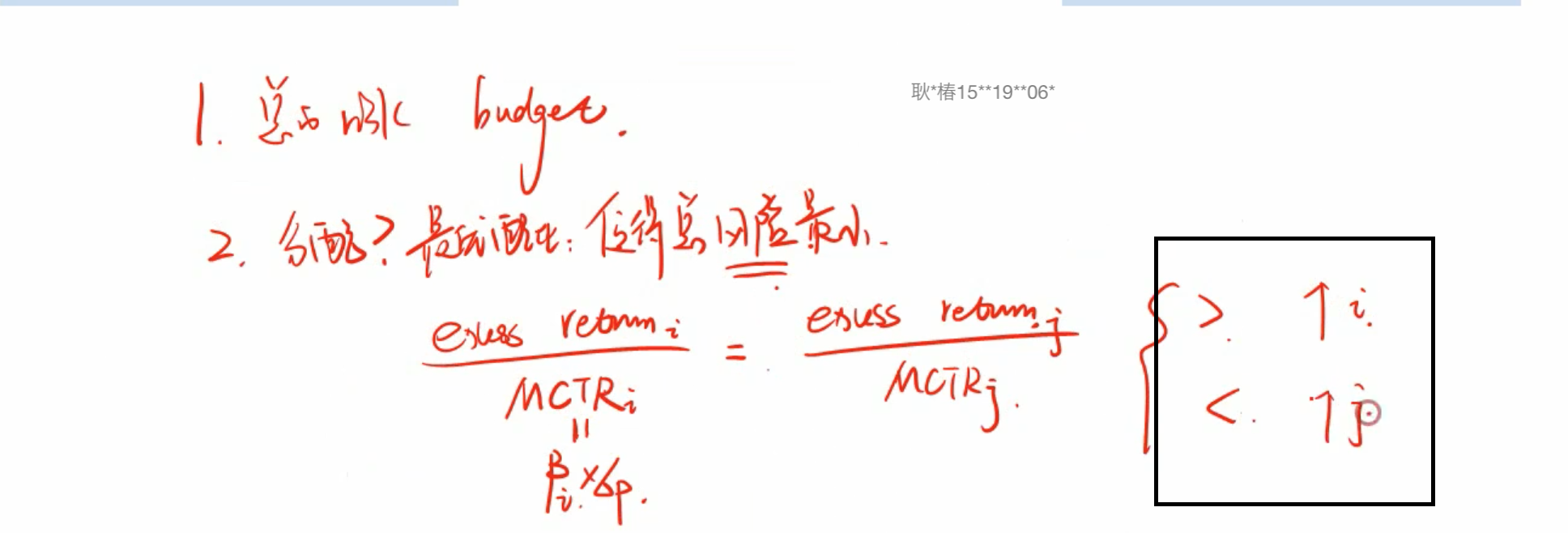

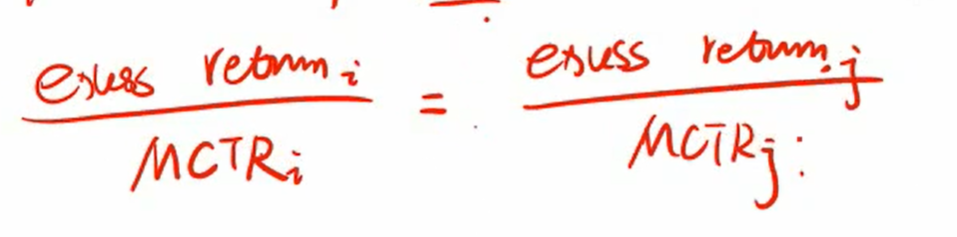

这里讲的是Total Portfolio Allocation,从根本上而言,也是基于风险来做一个资产配置。第一步是制定一个总的资产预算,然后再看看一下这些预算怎么分配。在分配时,我们肯定是想达到一个最优配比,使得总风险最小。老师上课时讲到的例子说到,假如说一个资产配置方法是50%股票,50%债券,但从风险(Volatility)的角度而言,股票的风险远远大于债券的风险,所以股票的涨跌实际决定了这个投资组合的涨跌。$1股票的涨跌的风险,可能要用8倍的债券才能抵消,才能做到“风险平价”或者“风险均衡”。所以老师写出的这个公式,就是每单位风险所获得的超额回报除以每单位超额回报所增加的风险(边际风险贡献),这个投资组合里股票和债券要是相等的。

如果左边大于右边了,这意味着资产i每单位边际贡献风险的超额回报高于资产j。这表明,相对于其带来的风险,资产i提供了更高的调整后回报率。在风险调整的回报框架中,投资者通常寻求最大化每单位承担风险的回报,这样的情况下,增加对表现更佳(即每单位风险提供更多超额回报)资产的投资可能会提高整个投资组合的风险调整回报。

----------------------------------------------加油吧,让我们一起遇见更好的自己!