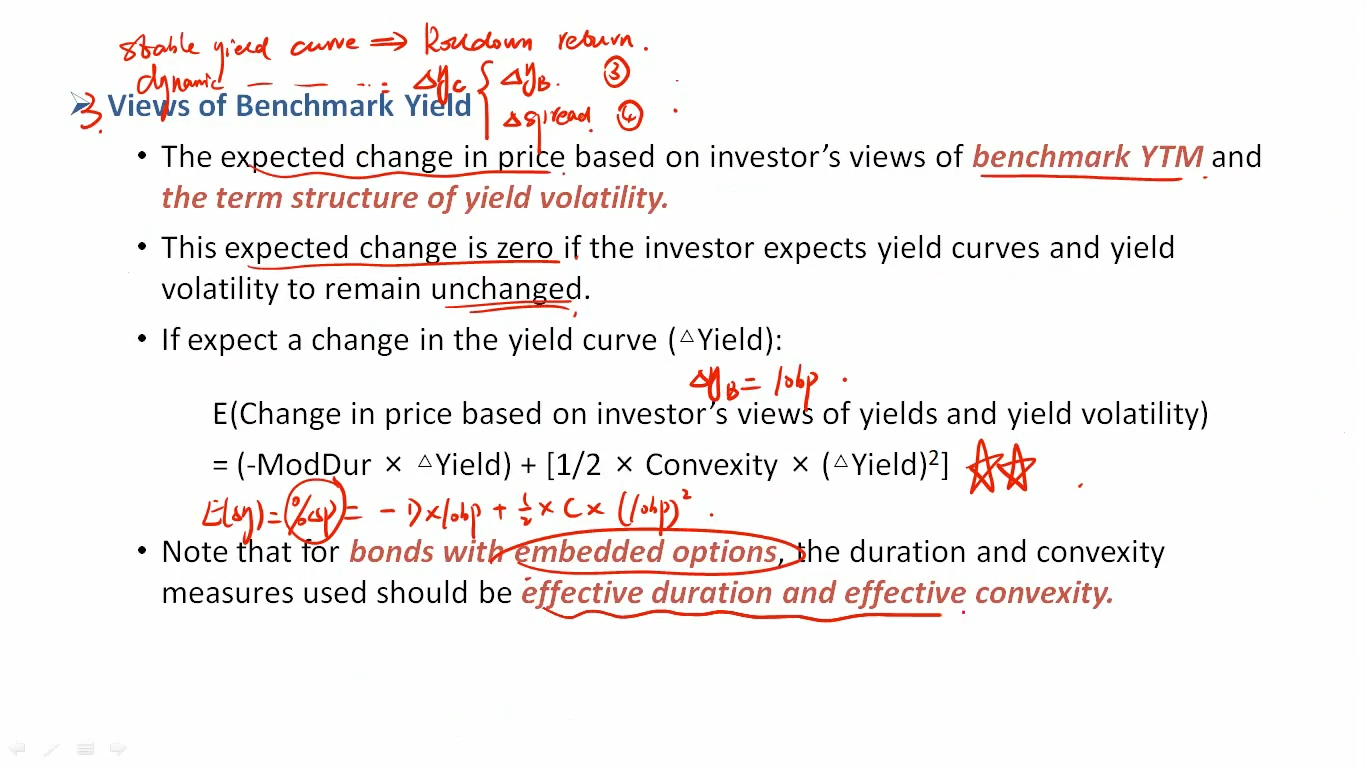

上一页讲义中说Rolldown Return是假设yield curve unchanged and zero interest rate volatility。但这一页上写expcetd change in price is 0,if expected yield curves and yield volatility remain unchanged.

那么是不是说明如果存在rolldown Return, 那么E(change in benchmark Yield)就是0呢?

03:04 (1.3X)