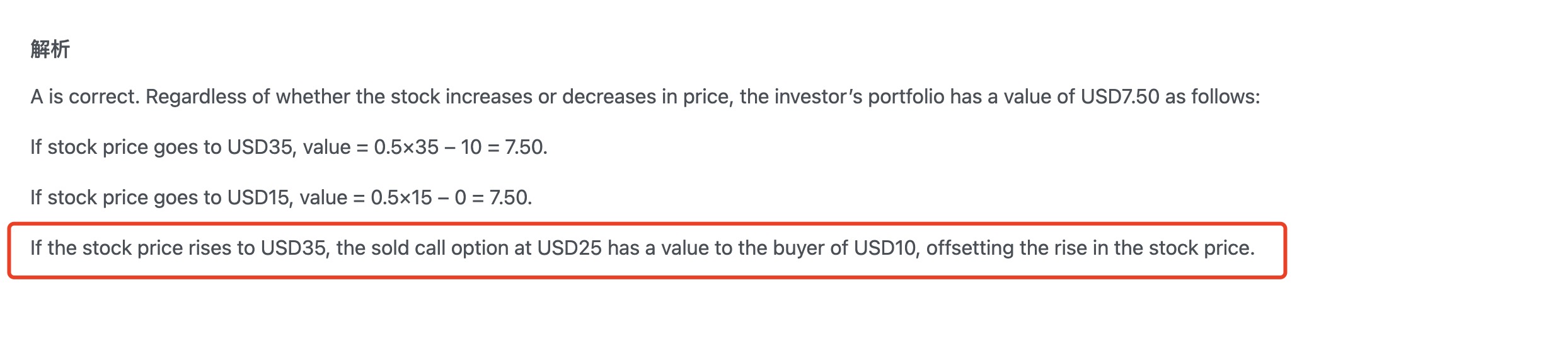

investor只购买了0.5units的stock,为什么能完整承受出售call option的损失(35-25)呢?

是不是隐藏了什么条件?investor需要以35美元的价格购买0.5单位股票,以便履行卖出1单位股票的义务,这将花费0.5×35=17.5 美元;然后,investor以25美元的价格卖出1单位股票,收入为25美元。最终stock上涨的情况下,净收益为7.5美元。

品职助教_七七 · 2024年03月05日

嗨,从没放弃的小努力你好:

0.5 units是hedge ratio,这个ratio就是根据“能完整承受出售call option的损失”而反算出来的,所以才得到了0.5 unit就可以。

hedge ratio的知识点和计算会在衍生品科目中学习。

无风险资产组合只考虑组合中资产的市场价值变动,这个组合就是V=h*s-Call,其中h固定为本题的0.5。只需要考虑s和call的市场价值变化即可。不考虑组合是如何构建的以及构建成本。即没有“investor需要以35美元的价格购买0.5单位股票”这种成本。

----------------------------------------------

努力的时光都是限量版,加油!