05:37 (1.5X)

李坏_品职助教 · 2024年03月04日

嗨,爱思考的PZer你好:

hedge的目的是把以下的4个exposure全部对冲掉:

我们可以用的对冲工具就是2,5, 10, 30年期的4个债券。

我们先从最长期限开始进行对冲。

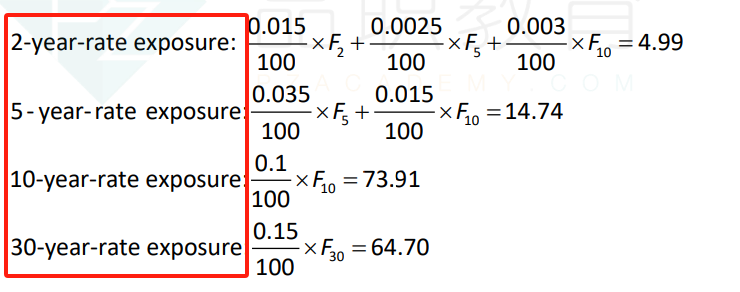

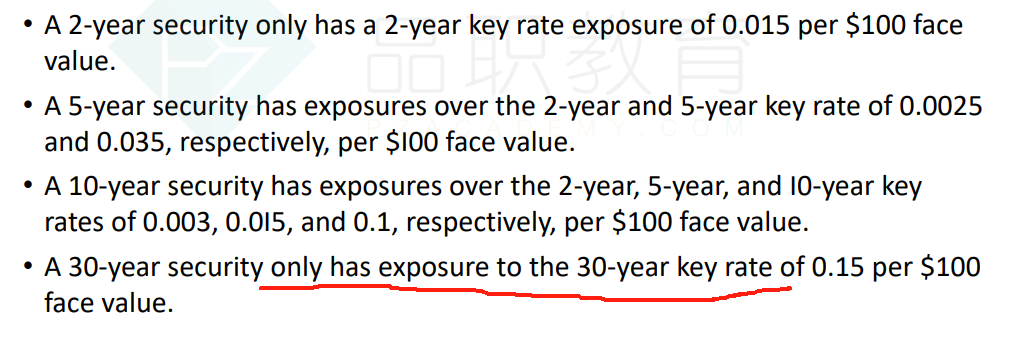

1.首先是30-year exposure如何对冲:30年期的债券只有30-year key rate这1个exposure:

所以只需要考虑30年期的F30就行了:

2. 接下来看10-year exposure如何对冲: 虽然10年期债券有2-year, 5-year和10-year这3个exposure,但此时我们只需要对冲这里面最长期限的10-year exposure,因为2-year exposure可以靠2年期债券进行对冲,而5-year exposure可以靠5年期债券进行对冲。所以此时只需要考虑F10:

3. 接下来看5-year exposure如何对冲: 由于在前面我们已经用了10年期债券,而这个10年期债券的5-year exposure是0.015/100*F10,这部分exposure需要靠5年期债券进行对冲。而5年期债券自己的5-year exposure是0.035/100*F5,所以这两个加起来才是总的5-year exposure。

所以0.035/100*F5 + 0.015/100*F10 = 14.74,这两部分的5-year exposure都要靠5年期债券进行对冲。

4.最后看2-year exposure如何对冲:前面用过的5年期债券带来的2-year exposure是0.0025/100*F5,而前面用过的10年期债券带来的2-year exposure是0.003/100*F10, 此外还有2年期债券自己的2-year exposure是0.015/100*F2,所以这三个加起来才是总的2-year exposure。

所以0.015/100*F2 + 0.0025/100*F5 + 0.003/100*F10=4.99

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!