29:55 (1.5X)

我的理解A 不能选是因为

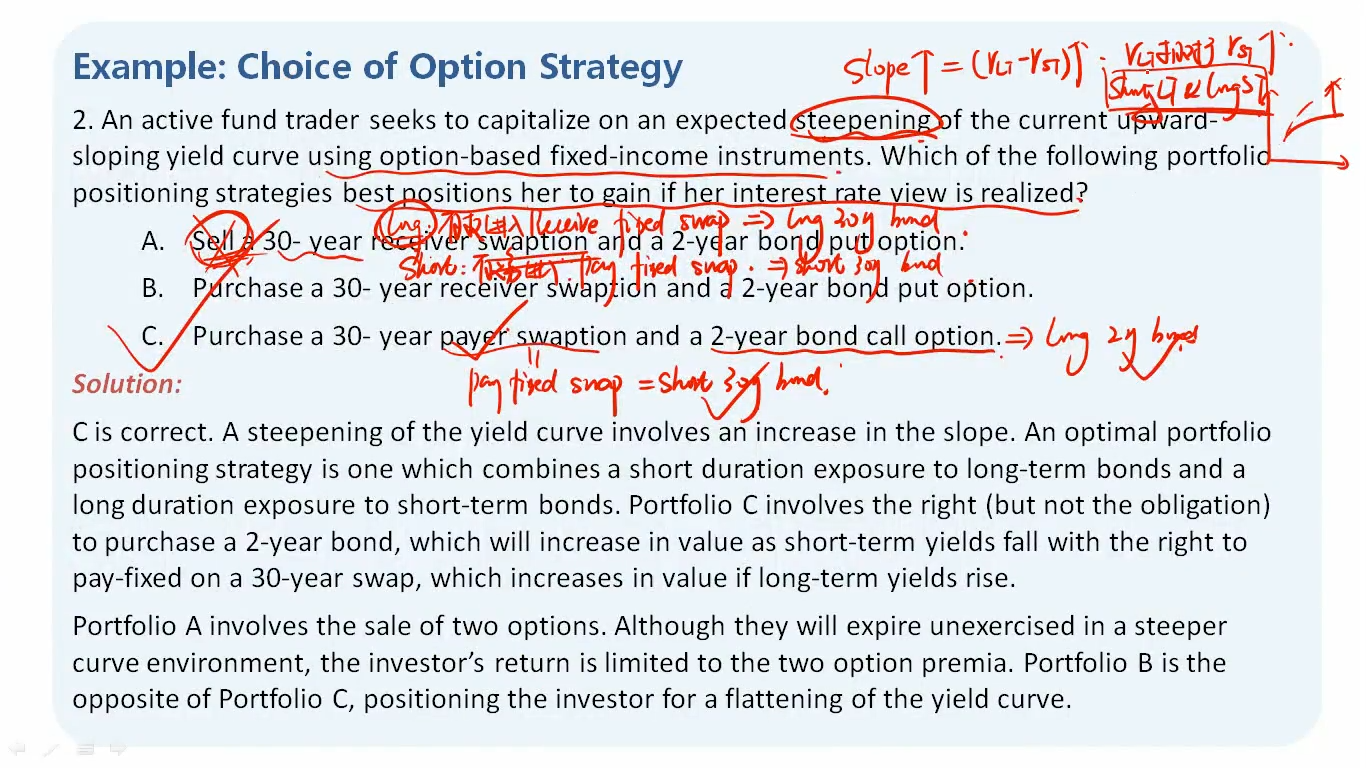

sell 30 年的received swaption,就是投资者是short 方,需要付固定利率的债券=short fixed rate bond = short long-term interest rate, 这是符合题目要求的。但是sell 2年的put option = short short-term interest rate, 这就不符合题目要求。因为题目的要求是short long-term interest rate & long short-term interest rate。如何选择A就和对于短期利率的要求相反所以A不对,

这么理解对吗