NO.PZ2020070501000018

问题如下:

2019年7月18日,甲公司向乙公司销售一批商品,应收乙公司款项的入账金额为350万元,由于乙公司发生财务困难,双方签订债务重组合同,乙公司将以一项作为无形资产核算的非专利技术、一项交易性金融资产和一项固定资产偿还该欠款。该无形资产的账面价值为100万元,累计摊销额为10万元,公允价值为85万元;交易性金融资产的公允价值在重组日为140万元,甲公司另支付了2万元与取得该项金融资产直接相关的交易费用;另一项机器设备账面价值为80万元,公允价值为90万元。当日双方办理完成各项资产的转让手续,甲公司为无形资产支付评估费用4万元。重组日甲公司应收账款的公允价值为340万元,已计提坏账准备20万元。假设不考虑相关税费,下列各项说法中不正确的是( )。

选项:

A.甲公司债务重组取得交易性金融资产的入账价值为142万元

B.甲公司债务重组取得固定资产的入账价值为103万元

C.甲公司债务重组取得无形资产的入账价值为97万元

D.甲公司因该债务重组影响投资收益的金额为10万元

解释:

本题考查以多项资产清偿债务时的会计处理,答案是ACD。

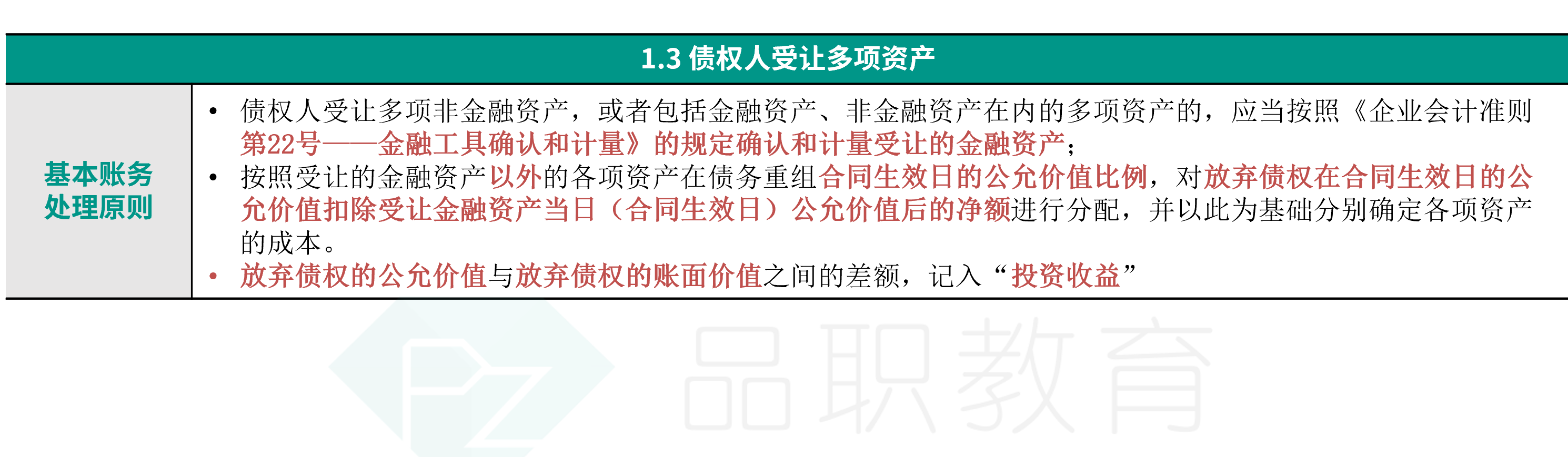

债务人乙公司以多项资产清偿债务时,债权人甲公司首先应确定金融资产的取得成本,对于取得交易性金融资产,入账价值即为公允价值140万元,2万元交易费用应冲减投资收益,选项A的说法不正确;然后按照其他各项资产公允价值的比列,对放弃债权的公允价值扣除受让金融资产公允价值后的净额进行分配,固定资产的初始成本=(340-140)×90/(90+85)=103万元,选项B的说法正确。无形资产的初始成本=(340-140)×85/(90+85)+4=101万元,选项C的说法不正确;放弃债权的公允价值与账面价值之间的差额,即340-(350-20)=10万元也计入投资收益,因此该债务重组影响甲公司投资收益的净额=10-2=8万元,选项D的说法不正确。甲公司的相关会计分录为:

借:交易性金融资产 140

固定资产 103

无形资产 101

坏账准备 20

贷:应收帐款 350

投资收益 8(340-(350-20)-2)

银行存款 6(4+2)

债权人放弃债权的公允价值,应当按照合同日还是重组日的金额来进行确认?