29:51 (1.5X)

JY_品职助教 · 2024年03月01日

嗨,从没放弃的小努力你好:

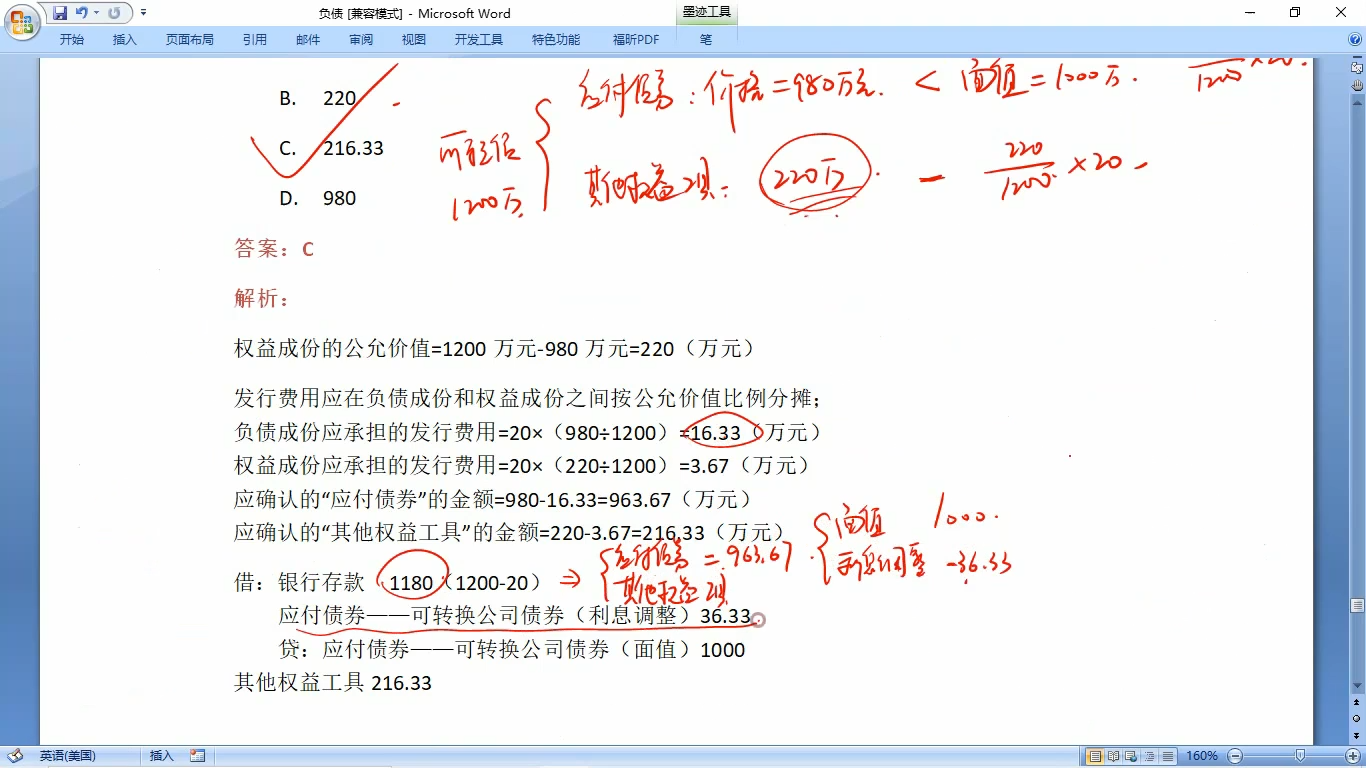

初始计量时,应付债券的账面价值=980=面值1000-损益调整20

发行费用计入损益调整,考虑发行费用后应付债券的账面价值=面值1000-损益调整20-损益调整16.33=963.67

第一步

借:银行存款 1200

应付债券——利息调整 20

贷:应付债券——面值 1000

其他权益工具 220

第二步:考虑发行费用

负债成份应承担的发行费用=20×(980÷1200)=16.33(万元)

权益成份应承担的发行费用=20×(220÷1200)=3.67(万元)

借:应付债券——利息调整 16.33

其他权益工具 3.67

贷:银行存款 20

把这两步会计分录捏在一起就是答案:

借:银行存款 1180(1200-20)

应付债券——可转换公司债券(利息调整) 36.33=20+16.33

贷:应付债券——可转换公司债券(面值)1000

其他权益工具 216.33=220-3.67

----------------------------------------------

努力的时光都是限量版,加油!