06:20 (1.3X)

方差,标准差这些是什么意思?

源_品职助教 · 2024年03月05日

嗨,爱思考的PZer你好:

同学想问的是不是上面这幅图。

首先这是何老师自创的一种记忆方法,它不是推导,所以没有数学理论的依据,它只是为了让同学更好地记忆(老师在可生也陈述了这个观点。)

不过同学可以试着这样理解一下,F1*F1代表影响因子是一样的,所以影响因子和自己的之间的关系就是方差,

F1*F2代表影响因子是不一样的,所以一个影响因子和别的影响因子之间的关系就协方差。

方差其实就是协方差的特例,A和B之间的波动关系是协方差,如果是A和A之间的波动关系,也可以称为协方差,不过一般人们都会叫做方差。

----------------------------------------------

努力的时光都是限量版,加油!

源_品职助教 · 2024年03月01日

嗨,从没放弃的小努力你好:

协方差是Covariance

vairance是方差

deviation是标准差,方差是标准差的平方

volatity更偏向于标准差的意思,如果给的是方差,就要开平方。

至于sigma的平方以及cross sectional,同学这样表述对我们而言有些抽象了。

麻烦同学在具体相关视频的具体位置单独提问下,这边也需要看下视频的上下文,才好给同学答复,谢谢~

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

你涵妹 · 2024年03月05日

您好!就是在说multi factor时,老师画了个矩阵。上面是贝塔i1F1,贝塔i2F1。然后左边是贝塔j1F1, 贝塔J2F2。 然后F1*F1,老师就得出是sigma的平方。如果是F1*F2就是covariance。这里听的不太明白

源_品职助教 · 2024年02月29日

嗨,爱思考的PZer你好:

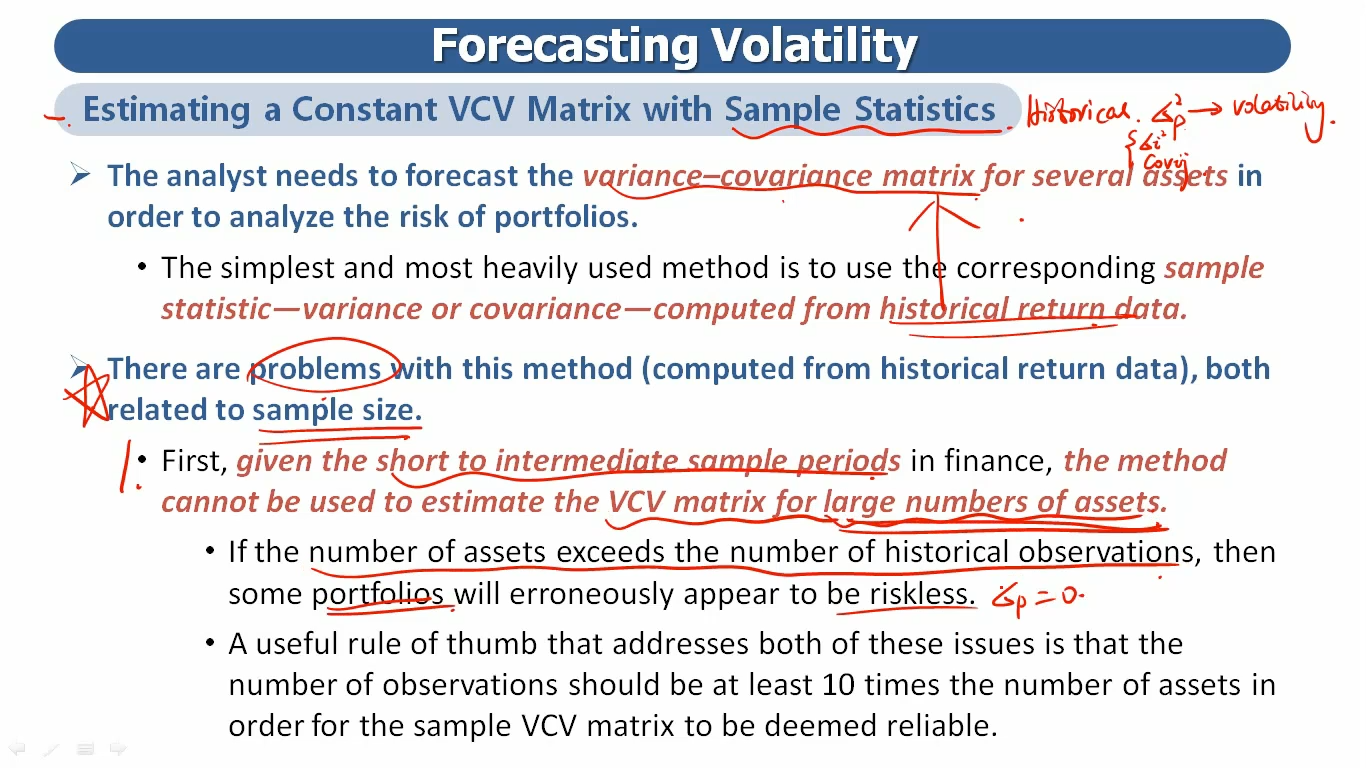

同学视频标记时间点这里,是一个实证结论。

意思是说:如果样本数量比较少,那么每个资产的方差和协方差就会算的非常小,导致组合的方差或是标准差计算的非常小(可能接近于0)。

原版书这里没有给出数学证明,只是给了这么个结论。

那么如何才能定义样本数量少呢?讲义又说了,如果观测值小于10倍的资产数量就算小。

比如现在有12个资产,那么至少要有120个观测值(如果以月为单位,就至少是10个月的数据才行)。

至于方差和标准差,是用来统计波动的数学方法。

----------------------------------------------

努力的时光都是限量版,加油!