03:35 (2X)

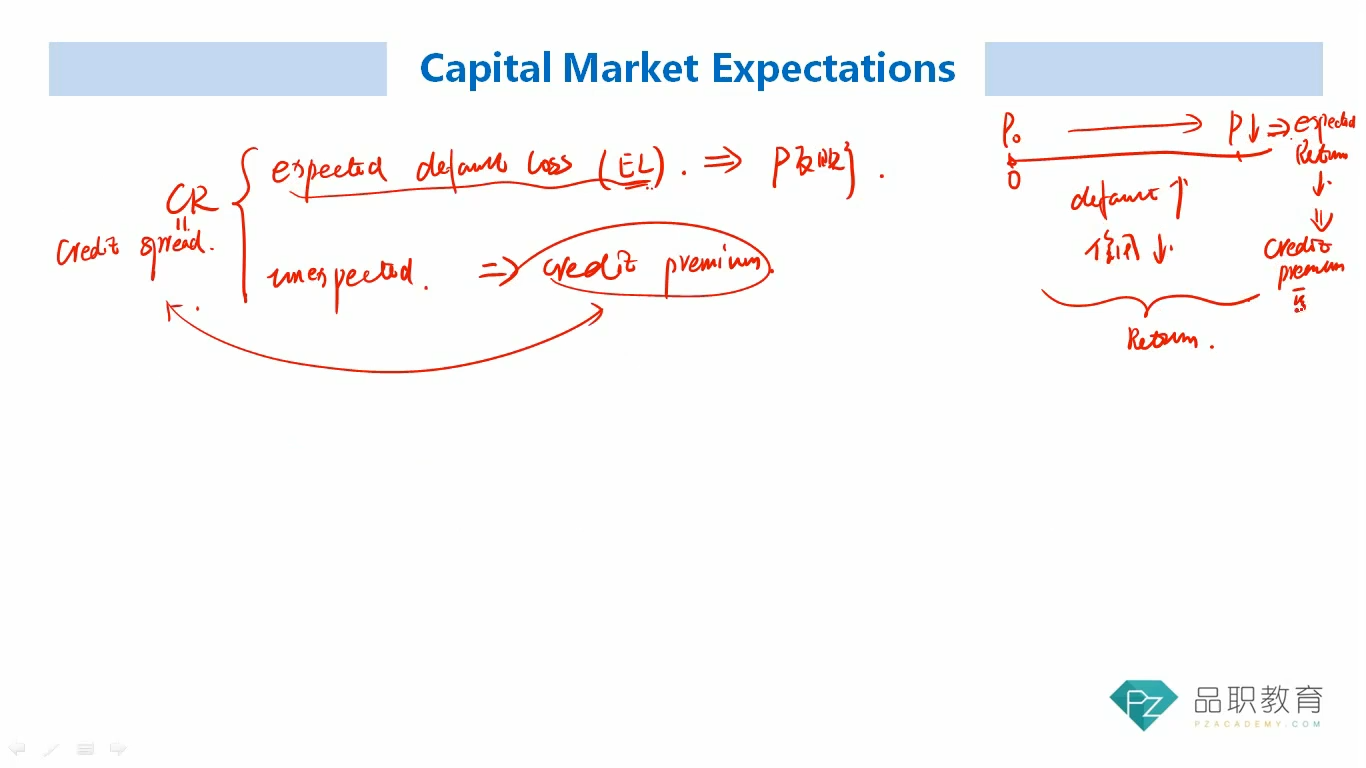

根据之后OAS变大,Credit Premium变大的结论,以及例题里违约贷款增多,信用恶化,Credit Spread变大,Credit Premium也相应变大,但是Credit Premium increasing less的结论。

这里老师举的这个例子是否是想说明,但Credit Spread变大的时候,Credit Premium也会相应变大,但是变大幅度没有这么大。还是说是想说明在Credit Spread变大的时候,Credit Premium会变小?如果结论是后者感觉和之后的有关OAS的结论以及例题中举例不符