嗨,爱思考的PZer你好:

“之前老师讲的是credit spread是总风险,等于expected default losses + the credit premium”这样理解是没问题的。

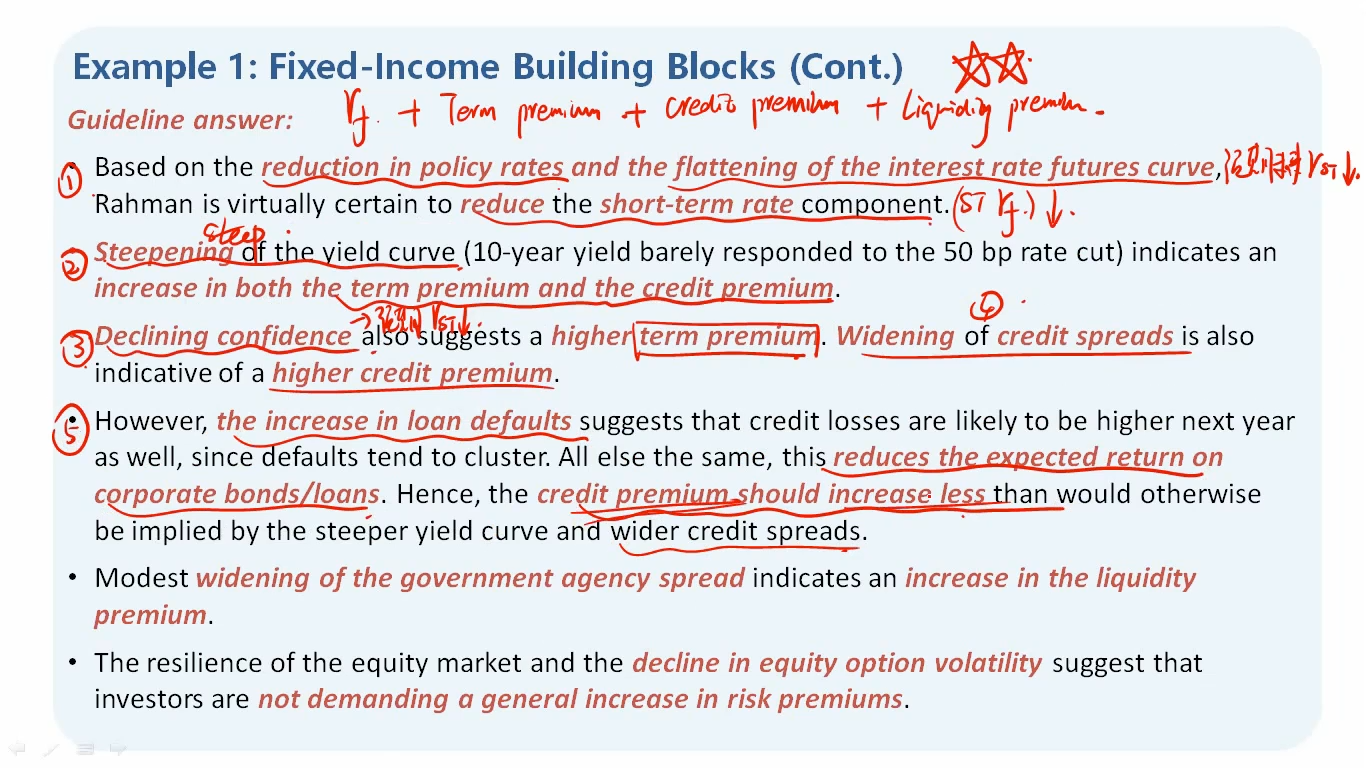

标记了5数字的那段,最后说了“Hence, the credit premium should increase less than would otherwise be implied by the steeper yield curve and wider credit spreads”

这句话是这么理解:首先5这段说了,the increase in loan defaults ,因为这个原因,所以expected return减少,因此credit premium减少。

但是标记了2,3,4这些地方都是在说credit premium增加。现在考虑到5的减少,所以综合而言,credit premium没有之前增加的多了,所以是increase less。

并且credit premium是事后风险,credit spread是事前风险。违约一般是发生了才能明确,所以主要影响事后风险credit premium,对对风险发生前估计的credit spread影响没那么大。

----------------------------------------------

努力的时光都是限量版,加油!